Quels sont les étapes et les avantages de la création d’une SARL unipersonnelle ? Découvrez comment et pourquoi créer une SARL unipersonnelle. Qu’est-ce que la SARL unipersonnelle ? La SARL unipersonnelle (Société à Responsabilité Limitée Unipersonnelle), aussi appelée EURL (Entreprise Unipersonnelle à Responsabilité Limitée), est une SARL qui ne compte qu’un seul associé. Ce statut juridique est […]

EURL ou SARL : comment choisir ?

Mis à jour le 06/08/2024

0

Introduction

De nombreux entrepreneurs et créateurs d’entreprise sont indéniablement confrontés à la question du choix du statut juridique de leur entreprise. Entre entreprise unipersonnelle à responsabilité limitée (EURL) ou société à responsabilité limitée (SARL), il faut étudier les caractéristiques de ces deux formes pour trouver celle qui correspond au mieux à votre projet.

Pour ce faire, le Blog du Dirigeant a rédigé cet article pour vous aider dans votre choix : EURL ou SARL ?

Notre article vous aiguille dans le choix entre EURL ou SARL. Il faut se pencher sur le mode de fonctionnement de l’entreprise, sur le choix du régime fiscal ou social, les avantages et les inconvénients…

EURL ou SARL : Les associés

L’entreprise unipersonnelle à responsabilité limitée (EURL) a la particularité d’attribuer à une seule personne le statut d’associé unique. L’associé unique est donc seul à prendre les décisions importantes pour l’entreprise. La pluralité d’associés n’existe pas en EURL. En revanche, la création d’une société à responsabilité limitée (SARL) implique nécessairement la présence de deux associés minimum. C’est l’option choisie pour les entrepreneurs qui souhaitent s’associer et créer une société à plusieurs. Ainsi, la différence majeure entre une EURL et une SARL résulte dans le nombre d’associés. Il faut donc définir si vous désirez être l’associé unique, seul à prendre les décisions ; ou si vous préférez la pluralité d’associés, pour une prise de décisions commune. Créer seul une société implique donc de ne compter que sur vos propres apports financiers. Le capital social de l’EURL ne sera augmenté que par votre financement interne. À l’inverse, en optant pour une SARL, vous ouvrez la porte à d’autres investissements. De plus, la pluralité d’associés apporte de la force pour définir une stratégie, pour élargir son réseau ainsi que ses compétences.

Remarque : Une EURL, qui souhaite ouvrir ses portes à de nouveaux associés, peut se transformer en SARL à associés multiples.

La responsabilité de l’associé unique et des associés en EURL et SARL

Quant à la responsabilité des associés, les deux formes juridiques offrent la même protection. La responsabilité de l’associé unique ou des associés se limite à la hauteur des apports investis dans la société. Ce n’est pas une responsabilité indéfinie et illimitée. Il y a une séparation stricte entre le patrimoine de la société et le patrimoine personnel des associés.

Comparez les offres partenaires pour créer votre EURL

EURL ou SARL : Le régime social de l’associé

Dans une EURL, l’associé unique gérant appartient à la catégorie des travailleurs non-salariés (TNS). Il relève donc du régime de la Sécurité Sociale des travailleurs indépendants. Dans une SARL, le régime social de chaque associé dépend du pourcentage de parts sociales détenues. Ainsi, on distingue différents associés :

- L’associé majoritaire détenant plus de 50% du capital social ;

- L’associé minoritaire ;

- L’associé égalitaire.

Un associé majoritaire en SARL appartient à la catégorie des TNS. En revanche, l’associé minoritaire ou égalitaire est assimilé salarié (AS). Ces derniers relèvent donc du régime général de la Sécurité Sociale.

Opter pour un statut de travailleurs non-salariés (TNS)

En optant pour un statut de TNS, les avantages sont les suivants :

- On assiste à un allègement des cotisations sociales, elles sont plus faibles ;

- Les formalités sont moins lourdes : absence de déclarations à l’URSSAF, à l’organisme de retraite, absence de fiche de paie… ;

- Les TNS ont quand même une couverture sociale ;

- Le droit aux indemnités journalières en cas d’arrêt de travail.

Cependant ces avantages s’accompagnent d’inconvénients :

- Le paiement d’une cotisation minimale, même à défaut de rémunération ou d’une rémunération très faible ;

- Une couverture sociale faible : l’assurance maladie-maternité (hors cas exceptionnel de cumul d’activités ou de statuts), l’assurance vieillesse (de base), la retraite complémentaire.

- Ainsi, le TNS ne cotise pas pour l’assurance-chômage ni pour l’assurance accident du travail…

Opter pour un statut d’assimilé salarié (AS)

La qualité d’AS offre une meilleure protection sociale aux travailleurs salariés :

- Une assurance contre les accidents du travail, les maladies professionnelles et l’invalidité (montant et durée des indemnités journalières) ;

- L’indemnité des congés payés.

Toutefois, le poids des cotisations sociales est plus important. De plus, il faut remplir les formalités telles que la déclaration à l’URSSAF, à l’organisme de retraite, l’établissement de fiche de paie…

EURL ou SARL : Le choix du régime fiscal

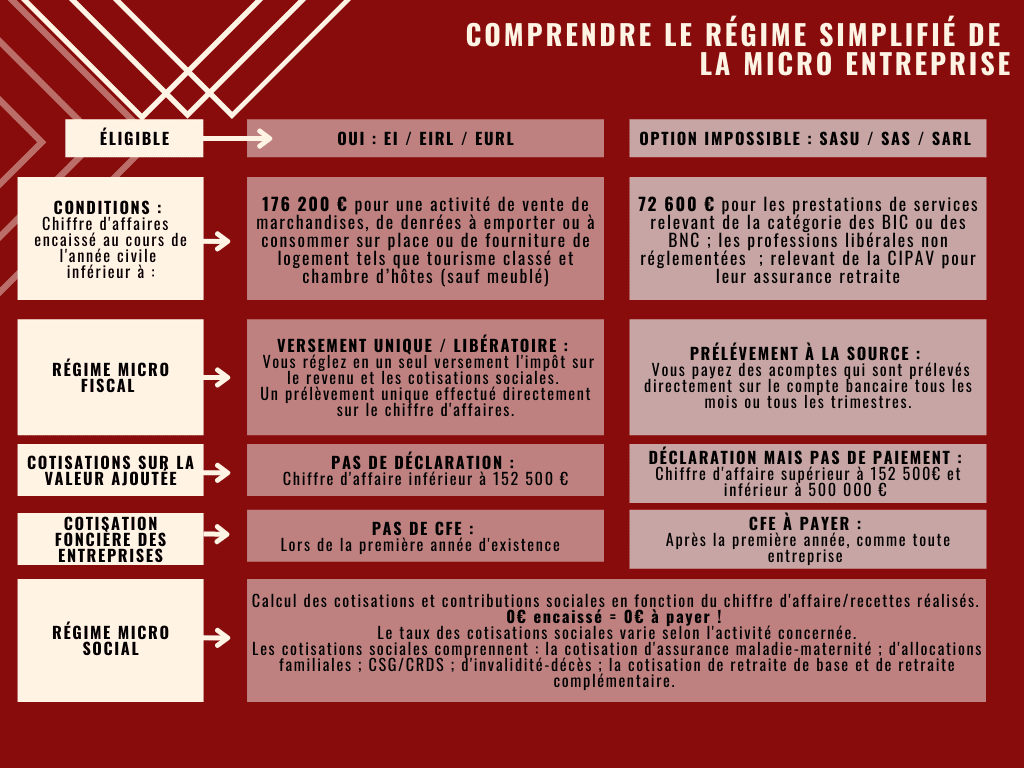

L’EURL offre le choix entre plusieurs régimes fiscaux. En principe, le régime de l’impôt sur le revenu (IR) ne s’applique à l’associé personne qui est une personne physique. Lorsque l’associé unique est une personne morale, le régime fiscal par défaut est l’impôt sur les sociétés (IS). Cependant, l’associé unique peut opter pour l’une ou l’autre. Ce choix doit être réfléchi. Il peut être fait à tout moment mais la décision doit être sérieuse puisqu’elle est irrévocable. En optant pour le régime de l’IS, la rémunération que se verse l’associé gérant devient alors une charge déductible. Les bénéfices réalisés par l’EURL sont alors soumis à la règlementation fiscale de l’imposition sur les sociétés. L’EURL peut également être soumise au régime de la microentreprise. C’est un régime microfiscal et microsocial au fonctionnement simplifié. Toutefois, il faut remplir les conditions d’éligibilité au régime.

Remarque : La création d’une SARL empêche d’opter pour le régime simplifié de la microentreprise.

EURL ou SARL : les démarches de création

Que ce soit pour la création d’une EURL ou d’une SARL, les formalités de création sont plus conséquentes que pour une entreprise individuelle. En effet, dans les deux cas de figure, on voit apparaître une nouvelle personne morale. L’associé unique ou les associés doivent ainsi procéder aux démarches suivantes :

- La rédaction des statuts juridiques de l’entreprise ;

- Le dépôt du capital social minimum déterminé dans les statuts juridiques ;

- Publier une annonce légale de création d’EURL ou de SARL dans une Journal d’annonces légales ;

- Remplir le formulaire M0 ;

- Effectuer l’immatriculation de la société au Registre du Commerce et des Sociétés (RCS) ou au Répertoire des Métiers (RM).

Toutefois, la création d’une EURL est moins contrainte sur les points suivants.

- L’absence d’assemblée générale constituante : l’associé unique est seul à prendre les décisions, il n’y a pas question concernant la majorité des voix, la règle du quorum… I suffit pour l’associé unique de matérialiser les décisions dans un « procès-verbal de décision de l’associé unique » à inscrire dans un « registre des décisions de l’associé unique ».

- La procédure d’approbation des comptes simplifiée : le dépôt des comptes annuels et l’inventaire signés au greffe dans les 6 mois suivant la clôture de l’exercice suffit. Contrairement à la SARL, où il faut réunir tous les associés et délibérer sur l’approbation des comptes et l’affectation du résultat.

Pour résumer, ces deux formes juridiques séduisent les entrepreneurs qui souhaitent un encadrement légal. En effet, l’encadrement strict de ces structures assure une sécurité juridique optimale. Toutefois, on constate une limite dans la liberté d’organisation, de fonctionnement de ces sociétés.

Pour aller plus loin :

- Comment choisir entre une EIRL, EURL ou une SASU?

- Créer sa SARL en ligne : notre comparateur et mode d’emploi!

- Comment créer une EURL en ligne ?

- Quels sont les avantages et les inconvénients de la SARL de famille ?

Sommaire

- EURL ou SARL : Les associés

- EURL ou SARL : Le régime social de l’associé

- EURL ou SARL : Le choix du régime fiscal

- EURL ou SARL : les démarches de création

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles pour aller plus loin

- Les erreurs à éviter avant de créer son entreprise

- Le statut EURL

- Le prévisionnel financier d'une EURL

- L'avis de constitution d'une EURL

- EURL ou SARL

- La transformation d'une EURL en SCI

- Le calcul de l'impôt en EURL

- La rémunération en EURL

- Acheter voiture société

- EURL et impôt sur le revenu (IR)

- Le chômage et l'EURL

- EURL de famille

- SCI ou EURL

- EURL ou SASU

- La holding EURL

- La mutuelle du gérant de l'EURL

- Créer une EURL

- Les parts sociales de l'EURL

- Un modèle de statut d'EURL

- Choisir une banque pour votre EURL

- Tenir la comptabilité en EURL

- Le capital social de l'EURL

- Le coût de la dissolution d'une EURL

- La réduction du capital social non motivée par des pertes en EURL

- Coût de la création d’une EURL

- L'aide à la création de l’EURL

- Les plafonds de chiffre d'affaires en EURL

- L’optimisation fiscale d'une EURL

- Le dépôt du capital social en EURL

- Tenir la comptabilité d'une EURL

- EURL ou micro entreprise : quelles différences ?

- Où immatriculer une EURL : RCS ? RM ? INPI ?

- Les charges sociales du gérant d’EURL

- La rémunération du gérant d’EURL

- SARL et EURL : les différences

- EURL : L’objet social

- Quel est le coût de création d’une EURL ?

- Comment rédiger l’annonce légale de constitution d’une EURL ?

- Créer une EURL pour devenir Freelance

- EURL à capital variable

- Diriger une EURL

- EURL : définition et fonctionnement

- Un nouvel associé dans une EURL

- Le dossier de constitution d'une EURL

- Domiciliation d'une EURL : comment et où ?

- Ouvrir un compte professionnel pour votre EURL

- FAQ sur les 09 questions fréquentes sur la création de l’EURL

- Pourquoi créer une EURL en ligne ?

- Quelle option fiscale choisir pour créer une EURL ?

- EURL : Quel est le régime de TVA applicable ?

- L'EURL : l'entreprise unipersonnelle à responsabilité limitée

- Peut-on créer une EURL gratuitement ?

- Tableau comparatif pour créer votre EURL en ligne

- La SARL unipersonnelle : Définition

- Les avantages de l'EURL

- L'immatriculation d'une EURL

- Les formalités de création d'une EURL

- Guide de création de l'EURL

- Le fonctionnement de l'EURL

- La signification de l'EURL

- EURL : Responsabilité du gérant

- EURL : Régime fiscal

- EURL : Les caractéristiques de cette forme juridique

- L'entreprise unipersonnelle à responsabilité limitée

- EURL : Définition & caractéristiques

- EURL : Personne morale

- EURL : le fonctionnement du régime de la micro entreprise

- La constitution d'une EURL

- Le patrimoine de l'EURL

- La différence entre EURL et SASU

- Remplir le formulaire CERFA M0 d'EURL

- Quelle est la définition de l'EURL ?

- Créer une EURL : étapes et formalités

- EURL : Capital social minimum

- EURL à l'impôt sur les sociétés

- EURL : Rédiger vos statuts

- Choisir entre EURL et SASU (vidéo)

Plus d'articles

Articles qui peuvent vous intéresser

- Dufour L.

- 14 Août 2024

- Lebas A.

- 22 Avr 2022

Comment bénéficier d’une aide à la création de votre EURL ? Le Blog du Dirigeant vous répond ! Aide à la création de l’EURL : les allégements fiscaux La zone d’installation de votre EURL peut vous faire bénéficier, ou non, d’un allégement fiscal. Un allégement fiscal vous permet de payer moins d’impôts. Les allégements fiscaux en zones AFR, […]

- creer

- Vairon E.

- 20 Jan 2023

Vous souhaitez rester l’associé unique de votre entreprise et protéger votre patrimoine personnel ? Le passage en EURL est possible. Vous pouvez même transformer votre EIRL en EURL en ligne ! Le Blog du Dirigeant vous explique les conséquences d’une telle transformation. De plus, il vous aide à choisir la plateforme en ligne qui vous […]

- Dufour L.

- 8 Avr 2024

Rémunération du dirigeant, fiscalité, coût de fonctionnement : quels critères faut-il prendre en considération pour choisir le bon statut juridique et comment apprécier chaque critère ? Le blog du dirigeant vous propose de revenir en détails sur les principaux avantages et les principaux inconvénients de la SARL par rapport à la SAS. Quels sont les […]

Commentaires

0 commentaires

5/5