La création en ligne est devenue très populaire pour créer une EURL. Cette méthode attire de nombreux entrepreneurs puisqu’elle permet de créer rapidement et à moindre coût. Créer une EURL en ligne a de nombreux avantages mais aussi des inconvénients. C’est pour cela que le Blog du Dirigeant vous dévoile tous les contours de cette […]

Quels sont les plafonds de chiffre d'affaires en EURL ?

Mis à jour le 29/07/2024

0

Introduction

L’EURL est une entreprise donnant la possibilité à un associé unique d’exercer son activité au sein d’une société. Son fonctionnement est peu encadré mais pour que certaines options soient applicables, des plafonds de chiffre d’affaires sont fixés.

Le fonctionnement d’une EURL est peu encadré mais des plafonds de chiffre d’affaires sont fixés pour que des options soient applicables.

Qu’est-ce qu’une EURL ?

Définition

L’entreprise unipersonnelle à responsabilité limitée a plusieurs caractéristiques. Tout d’abord, elle suppose la création d’une personne morale. Ainsi, cette personne morale est dotée d’une dénomination sociale et d’un patrimoine.

Constitution d’un capital

Le patrimoine de l’EURL se compose des apports personnels de l’associé unique. En effet, le capital social se compte d’apports en numéraires, en nature et en industrie. L’EURL confère l’avantage de limiter la responsabilité de l’associé unique au montant des apports qu’il a effectué.

Protection du patrimoine personnel

La création d’une personne morale renforce la protection du patrimoine personnel de l’associé unique. En effet, elle permet une distinction du patrimoine de l’EURL du patrimoine personne du gérant. Ainsi, en cas de difficultés financières, le patrimoine personnel de l’associé unique ne peut pas être saisi par les créanciers.

Comparez les offres partenaires pour créer votre EURL

Rappel de l’imposition des bénéfices réalisés

L’EURL permet de faire le choix entre l’impôt sur le revenu et l’impôt sur les sociétés. Quelles sont les règles ? Le Blog du Dirigeant vous explique tout.

L’associé unique est une personne physique

Dans le cas où l’associé unique est une personne physique, l’EURL est de base imposée à l’impôt sur le revenu. Néanmoins, vous pouvez opter pour le régime fiscal de la micro-entreprise ou pour l’impôt sur les sociétés. Attention, le choix pour l’impôt sur les sociétés est définitif.

L’associé unique est une personne morale

L’EURL personne morale est de base imposée à l’impôt sur les sociétés. Par conséquent, une déclaration d’impôt sur les sociétés doit être effectuée. Toutefois, vous pouvez opter pour une option à l’impôt sur le revenu pendant les cinq prochains exercices.

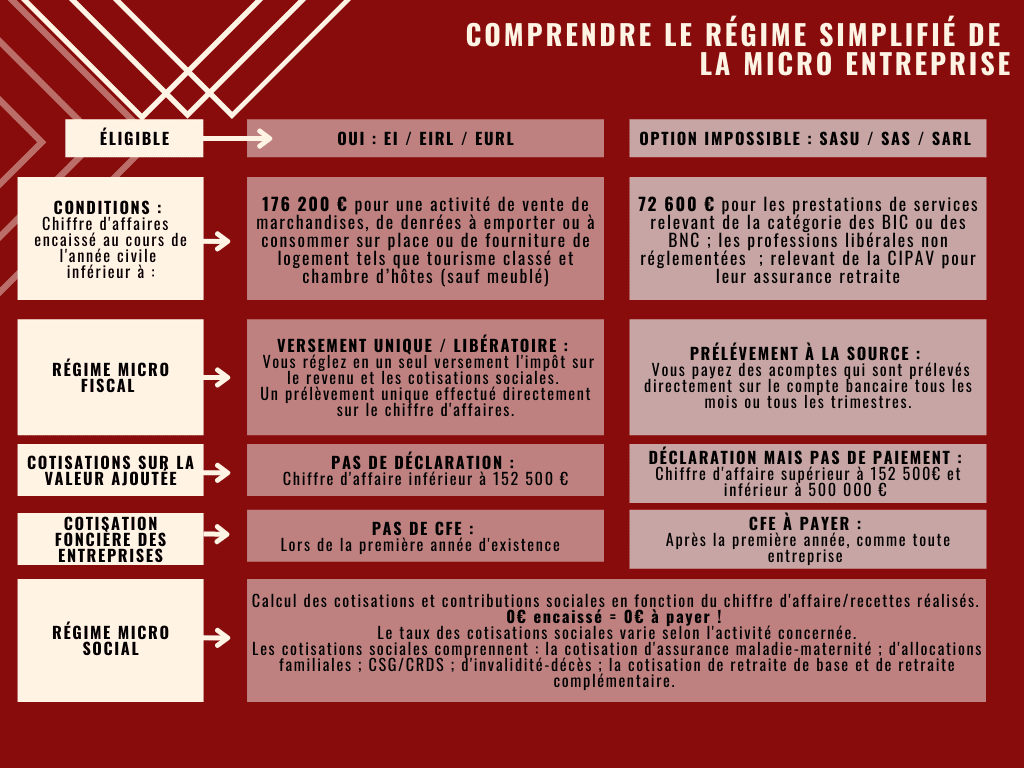

Le choix de la micro-entreprise soumis au CA de l’EURL

Définition de la micro-entreprise

La micro-entrepriseest un régime fiscal qui confère plusieurs avantages. En effet, elle simplifie les formalités de création et de gestion. De plus, grâce aux simplifications des obligations comptables, les coûts se réduisent considérablement puisque le recours à un expert-comptable n’est pas requis. La microentreprise est uniquement applicable aux entreprises individuelles, dont l’EURL, en franchise de TVA ou exonérée de TVA. Néanmoins, ces entreprises ne doivent pas excéder un chiffre d’affaires de :

- 176 200 euros pour les activités de vente de marchandises ou de fourniture de logements

- 72 500 euros pour les prestations de services relavant des BIC, et les professions libérales relevant des BNC.

Tableau explicatif de la microentreprise

Les plafonds de chiffre d’affaires prévues pour l’exonération de TVA en EURL

La franchise en absence de TVA permet aux entreprises comme l’EURL d’être exonérée de déclaration et de paiement de TVA sur les ventes et prestations de service réalisées. Sous quelles conditions une franchise en absence de TVA est applicable à l’EURL ?

Conditions d’exonération de la TVA

Pour bénéficier de cette exonération, le chiffre d’affaires de l’EURL de l’année précédente ne doit pas avoir dépassé :

- 85 800 € pour les activités de négoce, de ventes à consommer sur place ou d’hébergement,

- 34 400 € pour les autres prestations de services.

Toutefois, plusieurs règles restent applicables à l’EURL :

- Établir les factures de toutes les ventes et prestations de service. Cependant, elles doivent être inscrites hors taxe ;

- Aucune déduction de la TVA n’est possible sur les achats effectués ;

- La mention « TVA non applicable selon l’article 293 B du Code général des impôts » doit apparaître sur toutes les factures réalisées.

Les plafonds de chiffre d’affaires du taux réduit de l’impôt sur les sociétés en EURL

Afin de bénéficier du régime réel simplifié, pour les exercices fiscaux ouverts à compter du 1er janvier 2022, un certain seuil de chiffre d’affaires est à respecter. Les EURL dont le chiffre d’affaires est inférieur à 7,63 millions d’euros, les bénéfices réalisés doivent être compris entre 0 et 38.120 euros. Pour résumé

- Le régime de la micro-entreprise s’applique lorsque le CA ne dépasse pas :

- 200 euros pour les activités de vente ;

- 600 euros pour les activités de prestations de service.

- La franchise d’absence de TVA s’applique que lorsque le CA ne dépasse pas :

- 800 euros pour les activités de vente ;

- 400 euros pour les prestations de service.

- Le régime réel simplifié de l’impôt sur les sociétés est applicable lorsque le CA ne dépasse pas 7, 63 millions d’euros.

Les autres plafonds de chiffre d’affaires de l’EURL

Les plafonds de chiffre d’affaires en EURL : le rapport de gestion

Le rapport de gestion est un document rédigé par le gérant de l’EURL. Ce document reprend tous les détails concernant la gestion de la société durant l’exercice précédent. Il présente aussi les projets de la société sur les années suivantes. Le rapport de gestion doit obligatoirement être rédigé lorsque deux des trois seuils suivants sont dépassés :

- 000.000 d’euros de chiffre d’affaires ;

- 000.000 d’euros de total du bilan ;

- 50 salariés permanents.

Les plafonds de chiffre d’affaires en EURL : le commissaire aux comptes

Le recours à un commissaire aux comptes est obligatoire pour certifier vos comptes annuels si votre activité ne dépasse pas deux des trois seuils suivants :

- 100.000 euros de chiffre d’affaires ;

- 550.000 euros de total du bilan ;

- 50 salariés permanents.

Désormais, vous connaissez tout sur les plafonds de chiffres d’affaires en EURL !

Pour aller plus loin :

- Tout savoir en 5 minutes sur l’EURL : définition et fonctionnement.

- Comment créer une EURL en ligne ?

Sommaire

- Qu'est-ce qu'une EURL ?

- Rappel de l'imposition des bénéfices réalisés

- Le choix de la micro-entreprise soumis au CA de l'EURL

- Les plafonds de chiffre d’affaires prévues pour l’exonération de TVA en EURL

- Les plafonds de chiffre d'affaires du taux réduit de l’impôt sur les sociétés en EURL

- Les autres plafonds de chiffre d’affaires de l’EURL

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles pour aller plus loin

- Les erreurs à éviter avant de créer son entreprise

- Le statut EURL

- Le prévisionnel financier d'une EURL

- L'avis de constitution d'une EURL

- EURL ou SARL

- La transformation d'une EURL en SCI

- Le calcul de l'impôt en EURL

- La rémunération en EURL

- Acheter voiture société

- EURL et impôt sur le revenu (IR)

- Le chômage et l'EURL

- EURL de famille

- SCI ou EURL

- EURL ou SARL

- EURL ou SASU

- La holding EURL

- La mutuelle du gérant de l'EURL

- Créer une EURL

- Les parts sociales de l'EURL

- Un modèle de statut d'EURL

- Choisir une banque pour votre EURL

- Tenir la comptabilité en EURL

- Le capital social de l'EURL

- Le coût de la dissolution d'une EURL

- La réduction du capital social non motivée par des pertes en EURL

- Coût de la création d’une EURL

- L'aide à la création de l’EURL

- L’optimisation fiscale d'une EURL

- Le dépôt du capital social en EURL

- Tenir la comptabilité d'une EURL

- EURL ou micro entreprise : quelles différences ?

- Où immatriculer une EURL : RCS ? RM ? INPI ?

- Les charges sociales du gérant d’EURL

- La rémunération du gérant d’EURL

- SARL et EURL : les différences

- EURL : L’objet social

- Quel est le coût de création d’une EURL ?

- Comment rédiger l’annonce légale de constitution d’une EURL ?

- Créer une EURL pour devenir Freelance

- EURL à capital variable

- Diriger une EURL

- EURL : définition et fonctionnement

- Un nouvel associé dans une EURL

- Le dossier de constitution d'une EURL

- Domiciliation d'une EURL : comment et où ?

- Ouvrir un compte professionnel pour votre EURL

- FAQ sur les 09 questions fréquentes sur la création de l’EURL

- Pourquoi créer une EURL en ligne ?

- Quelle option fiscale choisir pour créer une EURL ?

- EURL : Quel est le régime de TVA applicable ?

- L'EURL : l'entreprise unipersonnelle à responsabilité limitée

- Peut-on créer une EURL gratuitement ?

- Tableau comparatif pour créer votre EURL en ligne

- La SARL unipersonnelle : Définition

- Les avantages de l'EURL

- L'immatriculation d'une EURL

- Les formalités de création d'une EURL

- Guide de création de l'EURL

- Le fonctionnement de l'EURL

- La signification de l'EURL

- EURL : Responsabilité du gérant

- EURL : Régime fiscal

- EURL : Les caractéristiques de cette forme juridique

- L'entreprise unipersonnelle à responsabilité limitée

- EURL : Définition & caractéristiques

- EURL : Personne morale

- EURL : le fonctionnement du régime de la micro entreprise

- La constitution d'une EURL

- Le patrimoine de l'EURL

- La différence entre EURL et SASU

- Remplir le formulaire CERFA M0 d'EURL

- Quelle est la définition de l'EURL ?

- Créer une EURL : étapes et formalités

- EURL : Capital social minimum

- EURL à l'impôt sur les sociétés

- EURL : Rédiger vos statuts

- Choisir entre EURL et SASU (vidéo)

Plus d'articles

Articles qui peuvent vous intéresser

- creer

- Vairon E.

- 23 Juil 2024

- creer

- Bach V.

- 21 Déc 2022

La raison sociale de l’EURL désigne le nom figurant sur ses papiers administratifs. C’est l’un des éléments d’identification de l’entreprise permettant de la différencier des autres et de l’identifier auprès des tiers. Créanciers, clients ou fournisseurs notamment. Le nom est librement choisi par les associés de l’entreprise. Dans le cas de l’EURL, c’est l’associé unique […]

- creer

- Dufour L.

- 2 Déc 2024

Le Blog du Dirigeant vous propose son guide de création de l’EURL ! L’EURL, Entreprise Unipersonnelle à Responsabilité Limitée, est une SARL avec un unique associé. Cette forme juridique est adaptée pour de nombreux entrepreneurs souhaitant créer seuls une société qui protège leur patrimoine personnel. L’intérêt du guide de création de l’EURL : L’EURL est une […]

- creer

- Loudjedi W.

- 25 Jan 2024

Pour créer une EURL, il est intéressant de se tourner vers la création en ligne. En effet, cela réduit le coût des démarches et vous fait gagner un temps considérable. Quel est donc le coût de création de votre EURL en ligne ? Nous vous répondons ! Pourquoi opter pour le coût d’une création d’EURL en […]