L’ÉPARGNE RETRAITE DU DIRIGEANT

Ce guide présente, de façon pédagogique et complète, tout ce qu’un dirigeant doit comprendre sur l’épargne retraite : pourquoi anticiper, comment fonctionne le PER, quels sont les plafonds de déduction selon le statut, comment optimiser la fiscalité à l’entrée et à la sortie, et comment éviter les pièges classiques.

Sommaire

- Pourquoi anticiper sa retraite quand on est dirigeant ?

- Le PER : comprendre l’outil fiscal le plus puissant du dirigeant

- PER individuel, PER collectif, PER obligatoire : qui prend quoi ?

- Calcul du plafond de déduction TNS et salarié

- La fiscalité à l’entrée : déduire ou ne pas déduire

- La fiscalité à la sortie : capital, rente ou les deux

- Quels sont les cas de déblocage anticipé ?

- Comment choisir son PER : frais, supports, gestion

- Les nouveautés 2026 à connaître absolument

- Les 12 erreurs à éviter

Pourquoi anticiper sa retraite quand on est dirigeant ?

Pour un dirigeant – qu’il soit travailleur non salarié (TNS) ou assimilé salarié – la retraite obligatoire est mathématiquement insuffisante.

Pas par accident : par construction.

Les caisses de base (SSI, CIPAV, CARMF, CARPV pour les TNS, régime général pour les assimilés salariés) plafonnent les cotisations à 1 PASS, et le régime complémentaire (Agirc-Arrco pour les salariés, complémentaire SSI ou caisses libérales pour les TNS), même calculé jusqu’à 8 PASS pour les salariés, ne suffit jamais à maintenir le niveau de vie d’un dirigeant rémunéré au-dessus du PASS.

Le décrochage entre dernier revenu d’activité et pension

Pour un salarié rémunéré au SMIC ou un peu au-dessus, le taux de remplacement (rapport entre la pension et le dernier revenu d’activité) avoisine 75 %. Pour un cadre supérieur ou un dirigeant rémunéré 8 000 à 15 000 €/mois, ce taux tombe entre 35 et 50 %.

La chute de revenus à la retraite est donc d’autant plus brutale que le revenu d’activité est élevé.

Le triple effet du temps long

L’épargne retraite n’est pas un placement comme les autres. Elle bénéficie de trois leviers cumulatifs qui en font un outil structurellement supérieur sur le long terme.

La capitalisation :

25 ans de versements à 5 % de rendement annuel transforment 200 000 € épargnés en plus de 380 000 € de capital constitué.

La déduction fiscale :

Chaque euro versé sur un PER vient diminuer le revenu imposable, ce qui se traduit par une économie d’impôt de 30 à 45 % selon la tranche marginale.

Le différé d’imposition :

L’argent qui n’est pas payé à l’État aujourd’hui continue à fructifier, ce qui augmente mécaniquement le capital final.

Les trois ennemis du dirigeant qui n’épargne pas

Trois facteurs aggravants frappent particulièrement les dirigeants qui ne mettent rien en place :

- Une carrière souvent commencée plus tard (études longues, lancement d’entreprise) qui amène moins de trimestres validés à 62 ou 64 ans.

- Des années à faibles cotisations (création d’entreprise, périodes difficiles) qui pèsent sur le calcul des 25 meilleures années.

- Un statut TNS où les cotisations obligatoires sont calibrées sur le minimum, ce qui maximise le revenu disponible aujourd’hui mais pénalise la retraite future.

Le résultat est connu : un dirigeant qui n’a pas anticipé sa retraite voit son niveau de vie chuter de 40 à 60 % au moment où il cesse son activité. Anticiper, c’est éviter ce décrochage.

Le PER : comprendre l’outil fiscal le plus puissant du dirigeant

Le Plan d’Épargne Retraite (PER) a été créé par la loi PACTE du 22 mai 2019. Il a remplacé progressivement les anciens dispositifs (PERP, contrats Madelin retraite, PERCO, article 83) en unifiant les règles dans un cadre unique.

Depuis le 1er octobre 2020, on ne peut plus souscrire un nouveau Madelin ni un nouveau PERP : seul le PER est commercialisé.

Le principe du PER

Le PER fonctionne sur un mécanisme simple.

La grande nouveauté du PER par rapport aux anciens contrats Madelin et PERP est la liberté de sortie. Le PER autorise désormais une sortie 100 % en capital (en une fois ou de façon fractionnée), ce que l’ancien Madelin n’autorisait pas (sortie obligatoire en rente, sauf marginales 20 %).

Les trois compartiments du PER

Un PER, qu’il soit individuel ou collectif, est structuré en trois compartiments selon l’origine des sommes versées :

Compartiment 1 (versements volontaires) :

Alimenté par les versements personnels du titulaire. Ces versements peuvent être déduits du revenu imposable dans la limite des plafonds annuels

Compartiment 2 (épargne salariale)

Alimenté par l’intéressement, la participation et les abondements de l’employeur sur un PER collectif. Ces sommes sont exonérées à l’entrée et ne sont pas imposées à la sortie en capital.

Compartiment 3 (versements obligatoires)

Alimenté par les cotisations obligatoires versées par l’employeur et le salarié dans le cadre d’un PER d’entreprise obligatoire (article 83 transformé). La sortie ne peut se faire qu’en rente.

La structure juridique : assurance ou compte-titres

Le PER peut être souscrit sous deux formes juridiques différentes :

- PER assurance : géré par un assureur ou une mutuelle. Permet d’accéder aux fonds en euros (capital garanti) et à des supports en unités de compte. La fiscalité du décès est avantageuse (rapprochée de l’assurance vie pour certains cas).

- PER bancaire (compte-titres) : géré par une banque ou un courtier. N’a pas accès au fonds en euros mais peut offrir des frais plus bas et un univers d’investissement plus large (titres vifs, ETF). En cas de décès, les sommes intègrent la succession et subissent les droits de succession classiques.

La grande majorité des PER commercialisés sont des PER assurance, plus adaptés aux dirigeants qui souhaitent sécuriser une partie de leur capital sur des fonds en euros.

Le PER bancaire reste minoritaire mais peut être pertinent pour des profils dynamiques cherchant à minimiser les frais.

PER individuel, PER collectif, PER obligatoire : qui prend quoi ?

Le PER se décline en trois versions principales selon le contexte de souscription. Comprendre la différence est essentiel pour choisir le bon dispositif selon le statut.

Le PER individuel (PERin)

Souscrit à titre personnel par un particulier, indépendant ou salarié. C’est le PER le plus accessible et le plus utilisé par les dirigeants TNS. Il remplace l’ancien PERP (pour tous) et l’ancien Madelin retraite (pour les TNS). Les versements sont libres, le titulaire choisit lui-même son contrat, ses supports d’investissement et son rythme de versement.

Le PER d’entreprise collectif (PERECO)

Mis en place par l’employeur, ouvert à l’ensemble des salariés. Il a remplacé l’ancien PERCO. L’entreprise peut abonder les versements du salarié (jusqu’à 300 % du versement, dans la limite de 16 % du PASS soit 7 689,60 € en 2026). Les sommes versées par l’employeur (intéressement, participation, abondement) sont exonérées d’impôt sur le revenu pour le salarié et de cotisations sociales (hors CSG-CRDS et forfait social).

Le PER d’entreprise obligatoire (PERO)

Anciennement appelé article 83. Il est mis en place par décision unilatérale de l’employeur ou par accord collectif, pour une catégorie objective de salariés (par exemple les cadres). Les cotisations sont obligatoires pour l’entreprise et pour le salarié, et donnent droit à une sortie obligatoire en rente.

Récapitulatif par statut

| Statut | PER individuel | PER collectif (PERECO) | PER obligatoire (PERO) |

| TNS classique (BIC, BNC) | Oui, principal levier | Non (pas de salariés) | Non |

| Micro-entrepreneur | Oui, sans déduction Madelin | Non | Non |

| Président SAS / SASU sans salariés | Oui | Possible si mise en place | Possible si mise en place |

| Gérant majoritaire SARL (TNS) | Oui, principal levier | Non sauf entreprise avec salariés | Non sauf entreprise avec salariés |

| Salarié de droit commun | Oui, complément possible | Si l’entreprise en a un | Si l’entreprise en a un |

Calcul du plafond de déduction TNS et salarié

Les règles diffèrent selon que vous êtes TNS ou salarié, et la différence est très importante : un TNS peut déduire jusqu’à 88 911 € en 2026, un salarié jusqu’à 37 680 € seulement. Cet écart fait du PER l’outil fiscal le plus puissant à la disposition des dirigeants TNS.

Le plafond pour un TNS

Pour un travailleur non salarié (artisan, commerçant, profession libérale, gérant majoritaire de SARL), le plafond se calcule sur les bénéfices professionnels de l’année en cours (et non N-1). La formule est la suivante :

Plafond TNS = 10 % du bénéfice imposable (limité à 8 PASS) + 15 % de la fraction du bénéfice comprise entre 1 et 8 PASS

Avec PASS 2026 = 48 060 €, on aboutit aux résultats suivants :

- Plancher minimum (revenu nul ou très faible) : 10 % du PASS = 4 806 €.

- Plafond maximum (revenu de 384 480 € ou plus, soit 8 PASS) : 88 911 € (calcul : 10 % × 8 × 48 060 + 15 % × (8 × 48 060 – 48 060) = 38 448 + 50 463).

| Bénéfice annuel | Calcul | Plafond PER TNS 2026 | Économie d’impôt si TMI 41 % |

| 30 000 € | 10 % × 30 000 = 3 000 € (inférieur au plancher de 4 806 €, donc plancher retenu) | 4 806 € | 1 970 € |

| 50 000 € | 10 % × 50 000 + 15 % × (50 000 – 48 060) | 5 291 € | 2 169 € |

| 80 000 € | 10 % × 80 000 + 15 % × (80 000 – 48 060) | 12 791 € | 5 244 € |

| 100 000 € | 10 % × 100 000 + 15 % × (100 000 – 48 060) | 17 791 € | 7 294 € |

| 150 000 € | 10 % × 150 000 + 15 % × (150 000 – 48 060) | 30 291 € | 12 419 € |

| 200 000 € | 10 % × 200 000 + 15 % × (200 000 – 48 060) | 42 791 € | 17 544 € |

| 384 480 € et plus | Plafond maximum atteint | 88 911 € | 36 454 € |

Le plafond pour un salarié et assimilé salarié

Pour un salarié – et pour un dirigeant assimilé salarié (président de SAS, gérant minoritaire de SARL) – la formule est différente et bien moins généreuse. Le plafond se calcule sur les revenus de l’année précédente (N-1) :

Plafond salarié = 10 % des revenus professionnels N-1 (limité à 8 PASS de N-1) ou 10 % du PASS N-1 si plus favorable

Avec PASS 2025 = 47 100 € comme référence pour les versements 2026 :

- Plancher minimum : 10 % du PASS 2025 = 4 710 €.

- Plafond maximum : 10 % × 8 × PASS 2025 = 37 680 € (versements basés sur les revenus N-1).

La référence officielle (BOSS, Service-Public, Légifrance) utilise le PASS 2025 (47 100 €) pour calculer le plafond des versements 2026 d’un salarié, ce qui donne un plafond maximum de 37 680 €. C’est cette valeur qu’il faut retenir.

Le report sur 5 ans : nouveauté 2026

Si vous n’utilisez pas la totalité de votre plafond annuel, vous pouvez reporter la part non utilisée. C’est un mécanisme particulièrement intéressant pour optimiser une année de fort revenu (cession d’entreprise, prime exceptionnelle).

Jusqu’au 31 décembre 2025, le report était limité à 3 ans. La loi de finances pour 2026 a étendu cette durée à 5 ans à compter du 1er janvier 2026. Concrètement, si vous n’utilisez pas votre plafond 2026, vous pouvez l’utiliser sur 2027, 2028, 2029, 2030 ou 2031.

Cette extension permet de cumuler jusqu’à 6 années de plafond (l’année en cours + 5 années non utilisées), soit potentiellement plusieurs centaines de milliers d’euros de capacité de déduction pour un dirigeant TNS bien rémunéré.

La mutualisation entre conjoints

Pour les couples mariés ou pacsés soumis à imposition commune, les plafonds sont mutualisables. Si l’un des conjoints n’utilise pas tout son plafond, l’autre peut consommer le surplus. Cela permet d’optimiser l’effort d’épargne au sein du foyer, notamment quand un seul des deux conjoints dispose d’une capacité d’épargne importante.

La mutualisation doit être expressément demandée dans la déclaration de revenus (case 6QR à cocher).

La fiscalité à l’entrée : déduire ou ne pas déduire ?

Lors de chaque versement sur un PER, l’épargnant a un choix à faire : déduire ce versement de son revenu imposable, ou non. Ce choix est irrévocable pour le versement concerné, mais peut être modifié pour les versements suivants.

Le mécanisme de la déduction

Si vous choisissez la déduction, le versement est soustrait de votre revenu imposable de l’année. Pour un dirigeant TNS imposé dans la tranche marginale à 41 %, un versement de 10 000 € sur le PER permet d’économiser 4 100 € d’impôt l’année du versement. Le coût net de l’épargne est donc de 5 900 €, alors que 10 000 € sont effectivement placés sur le contrat.

Cet avantage est encore plus fort dans la tranche à 45 % (économie de 4 500 € pour 10 000 € versés) ou pour un foyer soumis à la Contribution Exceptionnelle sur les Hauts Revenus (CEHR), qui peut récupérer jusqu’à 49 % de chaque euro versé.

| TMI | Économie d’impôt sur 10 000 € versés | Coût net de l’épargne |

| 11 % | 1 100 € | 8 900 € |

| 30 % | 3 000 € | 7 000 € |

| 41 % | 4 100 € | 5 900 € |

| 45 % | 4 500 € | 5 500 € |

| 45 % + CEHR 4 % | 4 900 € | 5 100 € |

Le choix de la non-déduction

Renoncer à la déduction peut paraître contre-intuitif, mais c’est parfois la stratégie la plus pertinente. Trois cas justifient ce choix :

- L’épargnant est non imposable ou très faiblement imposé (TMI 0 % ou 11 %). Dans ce cas, l’avantage fiscal à l’entrée est minime, et la non-déduction permet une fiscalité de sortie nettement plus douce (les versements sortent en franchise totale d’impôt, seuls les gains sont taxés).

- L’épargnant anticipe une tranche d’imposition à la retraite plus élevée que pendant la vie active. C’est rare, mais cela peut arriver pour les jeunes dirigeants qui démarrent leur activité avec des revenus modestes.

- L’épargnant a déjà saturé son plafond de déduction sur d’autres dispositifs et veut placer du capital sans avantage fiscal mais avec la simplicité du PER.

Pour un dirigeant TNS imposé à 30 % ou plus, la déduction reste presque toujours plus avantageuse, à condition d’anticiper la fiscalité de sortie.

Le piège du plafonnement global des niches fiscales

Bonne nouvelle : la déduction PER n’entre pas dans le plafonnement global des niches fiscales (10 000 €/an). C’est une déduction du revenu imposable, pas une réduction d’impôt. Vous pouvez donc cumuler la déduction PER avec les autres dispositifs de défiscalisation (Pinel, FCPI, dons, etc.) sans plafonnement croisé.

La nouveauté 2026 : fin de la déductibilité à 70 ans

Cette mesure vise à recentrer le dispositif sur sa vocation première – préparer la retraite – et non en faire un outil de transmission patrimoniale tardif.

Concrètement, un épargnant de plus de 70 ans peut continuer à verser sur son PER, mais ses versements n’apporteront plus d’économie d’impôt. La sortie reste possible aux mêmes conditions, et les versements non déduits bénéficieront alors d’une fiscalité de sortie allégée (exonération sur les versements, taxation seulement sur les gains).

La fiscalité à la sortie : capital, rente ou les deux

La grande liberté du PER par rapport aux anciens dispositifs (Madelin, PERP) est la flexibilité de sortie. À la liquidation, l’épargnant choisit librement entre une sortie 100 % en capital (en une fois ou fractionnée), une sortie 100 % en rente viagère, ou un mix des deux.

La sortie en capital : versements déduits

Si les versements ont été déduits à l’entrée, la sortie en capital se traduit par une double imposition :

- La part correspondant aux versements (le capital initial) est imposée au barème progressif de l’impôt sur le revenu, dans la catégorie des pensions de retraite, MAIS sans abattement de 10 %. Elle s’ajoute aux autres revenus de l’année de sortie.

- La part correspondant aux gains (intérêts et plus-values) est soumise au prélèvement forfaitaire unique (PFU) de 31,4 % en 2026, soit 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux. Le contribuable peut, sur option globale, opter pour l’imposition au barème progressif.

La sortie en capital : versements non déduits

Si les versements ont été effectués sans déduction, la sortie en capital est nettement plus douce :

- La part correspondant aux versements est totalement exonérée d’impôt sur le revenu et de prélèvements sociaux.

- La part correspondant aux gains est soumise au PFU de 31,4 % (12,8 % IR + 18,6 % PS), comme dans le cas précédent.

La sortie en rente viagère

La rente viagère est versée chaque mois ou trimestre jusqu’au décès du titulaire. Sa fiscalité dépend du choix initial sur la déduction :

- Si les versements ont été déduits : la rente est imposée comme une pension de retraite, au barème progressif de l’impôt sur le revenu, après application de l’abattement de 10 % (plafonné à 4 439 € par foyer fiscal en 2026). Elle relève du régime des rentes viagères à titre gratuit et est soumise aux prélèvements sociaux des revenus de remplacement, soit 9,1 % au taux plein (CSG 8,3 % + CRDS 0,5 % + CASA 0,3 %). Ce taux peut être réduit selon le revenu fiscal de référence. Cette catégorie n’est pas concernée par la hausse de la CSG décidée par la LFSS 2026, qui ne vise que les revenus du capital.

- Si les versements n’ont pas été déduits : la rente est imposée selon le régime des rentes viagères à titre onéreux. Seule une fraction de la rente est imposable (entre 30 et 70 % selon l’âge au moment du premier versement), ce qui allège considérablement la fiscalité. Cette fraction imposable est soumise au barème progressif de l’impôt sur le revenu et aux prélèvements sociaux à 18,6 % depuis le 1er janvier 2026.

| Âge au 1er versement de la rente | Fraction imposable de la rente |

| Moins de 50 ans | 70 % |

| De 50 à 59 ans | 50 % |

| De 60 à 69 ans | 40 % |

| 70 ans et plus | 30 % |

La sortie fractionnée

Le PER autorise une sortie en capital fractionné, c’est-à-dire en plusieurs versements échelonnés sur plusieurs années. C’est une option puissante pour optimiser la fiscalité : en répartissant les retraits sur 4 ou 5 ans, on évite le pic d’imposition d’une sortie unique et on peut rester dans une tranche marginale modérée.

La nouveauté 2026 : prélèvements sociaux à 18,6 %

Cette hausse s’applique à la part des gains lors d’une sortie en capital et à la fraction imposable d’une rente issue de versements non déduits (rente viagère à titre onéreux). Les rentes issues de versements déduits, qui relèvent du régime des pensions de retraite, ne sont pas concernées par cette hausse et restent soumises aux prélèvements sociaux sur les revenus de remplacement (9,1 % au taux plein). Le PFU global passe ainsi de 30 % à 31,4 % sur les gains.

Récapitulatif des choix à arbitrer

| Stratégie | Profil type | Avantage principal |

| Déduction + sortie en capital fractionné | Dirigeant TNS rémunéré, TMI 41-45 % en activité | Maximise la déduction, lisse la sortie |

| Déduction + sortie en rente viagère | Recherche de revenu garanti à vie | Sécurité, lissage automatique de l’IR |

| Pas de déduction + sortie en capital | Épargnant non imposable ou TMI 11 % | Sortie quasi-nette d’impôt |

| Mix capital + rente | Recherche de flexibilité | Capital pour grands projets, rente pour le quotidien |

Quels sont les cas de déblocage anticipé ?

Le PER est, par principe, un produit bloqué jusqu’à la liquidation des droits à la retraite. Mais la loi PACTE a prévu six situations exceptionnelles dans lesquelles le titulaire peut récupérer son épargne avant la retraite. Cinq sont des accidents de la vie, le sixième est l’achat de la résidence principale.

Les accidents de la vie

Ces cinq cas bénéficient d’une fiscalité très avantageuse à la sortie : exonération totale de l’impôt sur le revenu sur la part des versements (qu’ils aient été déduits ou non), et application des prélèvements sociaux à 18,6 % sur la part des gains uniquement.

- Invalidité de 2e ou 3e catégorie du titulaire, de son conjoint ou de ses enfants. L’invalidité doit être reconnue par la Sécurité sociale ou par la MDPH.

- Décès du conjoint ou du partenaire de PACS. Le concubinage simple n’est pas reconnu.

- Expiration des droits à l’assurance chômage du titulaire. Le titulaire doit avoir épuisé ses allocations.

- Surendettement caractérisé, reconnu par la commission de surendettement de la Banque de France.

- Liquidation judiciaire de l’entreprise dont le titulaire est le dirigeant non salarié.

L’achat de la résidence principale

C’est le sixième cas, et le seul qui n’est pas un accident de la vie. Il a été conçu pour faciliter l’accession à la propriété, considérée comme une forme d’épargne retraite à part entière (un retraité propriétaire n’a pas de loyer à payer).

La fiscalité de ce déblocage est identique à celle d’une sortie classique : si les versements ont été déduits, ils sont réintégrés au revenu imposable de l’année du déblocage, avec les gains soumis au PFU à 31,4 %. Si les versements n’ont pas été déduits, seuls les gains sont taxés.

Conditions communes et procédure

- Le déblocage anticipé concerne uniquement le compartiment 1 (versements volontaires) et le compartiment 2 (épargne salariale). Le compartiment 3 (versements obligatoires) n’est pas débloquable, sauf invalidité.

- Pour la résidence principale, l’épargnant ne doit pas avoir été propriétaire de sa résidence principale au cours des deux années précédant la demande (sauf exception : possession d’une résidence secondaire sans résidence principale).

- La demande se fait par courrier recommandé auprès de l’organisme gestionnaire, accompagnée des justificatifs requis (certificat médical, acte de décès, attestation Pôle Emploi, jugement de liquidation, compromis de vente, etc.).

- Le délai légal de versement des fonds est de deux mois maximum à compter de la réception de la demande complète.

Comment choisir son PER ? Frais, supports, gestion

Tous les PER ne se valent pas.

Les écarts de frais et de qualité de gestion peuvent représenter, sur 25 ans de capitalisation, plusieurs dizaines de milliers d’euros d’écart sur le capital final. Voici les critères à examiner avant de souscrire.

Les frais : le poste le plus important

Un PER comporte plusieurs couches de frais qui se cumulent et se composent dans le temps :

- Frais sur versements (entrée) : prélevés sur chaque versement. Sur les meilleurs PER en ligne, ils sont à 0 %. Sur les PER bancaires traditionnels, ils peuvent atteindre 3 à 5 %, ce qui est rédhibitoire.

- Frais de gestion annuels sur l’encours : le poste le plus important sur le long terme. Visez 0,60 à 0,80 % par an sur les unités de compte, 0,60 à 0,80 % sur les fonds en euros. Au-delà de 1 %, le contrat est peu compétitif.

- Frais d’arbitrage : prélevés à chaque modification de l’allocation. Sur les meilleurs contrats, ils sont gratuits ou plafonnés.

- Frais sur unités de compte (intrinsèques aux supports) : 1 à 3 % selon les fonds. Privilégiez les ETF (frais de 0,10 à 0,30 %) plutôt que les fonds gérés activement.

- Frais de gestion sous mandat : si vous optez pour la gestion pilotée, comptez 0,20 à 0,40 % de frais supplémentaires.

- Frais de conversion en rente : prélevés au moment de la transformation du capital en rente (souvent 1 à 3 %).

L’effet cumulé des frais est massif. Sur 25 ans de capitalisation à 5 % brut, un PER à 1,8 % de frais annuels totaux laisse 8 % de moins de capital final qu’un PER à 1 % de frais. Sur 100 000 € investis, cela représente plus de 30 000 € d’écart.

Les supports d’investissement

Un bon PER doit offrir un univers d’investissement large et de qualité :

- Un fonds en euros performant : visez un rendement net de 2,5 à 3 % par an sur les dernières années. Attention aux fonds en euros à très faible performance, signe d’un contrat médiocre.

- Une gamme d’unités de compte diversifiée : actions internationales, obligations, immobilier (SCPI, OPCI), private equity. Au moins 50 supports au catalogue pour permettre une véritable diversification.

- Des ETF accessibles : les ETF (trackers indiciels) ont des frais internes très bas et offrent une exposition large au marché. Un PER qui ne propose pas d’ETF est aujourd’hui dépassé.

- Des SCPI éligibles : pour diversifier sur l’immobilier sans en gérer les contraintes.

Gestion libre ou gestion pilotée

L’épargnant peut choisir lui-même la répartition de son épargne (gestion libre) ou la déléguer à un professionnel (gestion pilotée, gestion sous mandat).

- Gestion libre : adaptée si vous comprenez les marchés et acceptez d’arbitrer vous-même. Frais minimaux.

- Gestion pilotée à horizon (par défaut sur la plupart des PER) : l’allocation devient progressivement plus prudente à l’approche de la retraite. Pratique mais parfois trop standardisée.

- Gestion sous mandat personnalisée : un gérant arbitre selon votre profil de risque. Frais supplémentaires de 0,20 à 0,40 %, justifiés si la performance suit.

Les autres critères de choix

- Modes de versement : versements ponctuels, programmés, possibilité d’arrêter et de reprendre librement.

- Conditions de transfert : pouvoir transférer un ancien PERP, un Madelin retraite ou un autre PER vers le contrat sans frais (au-delà de 5 ans, c’est gratuit par la loi).

- Modalités de sortie : capital en une fois, capital fractionné, rente, mix. Vérifier que les options de rente proposées sont compétitives (rente certaine, rente avec réversion, rente avec annuités garanties).

- Outils digitaux : application mobile, espace client, simulateurs, qualité du service client.

Quelles sont les nouveautés 2026 à connaître absolument ?

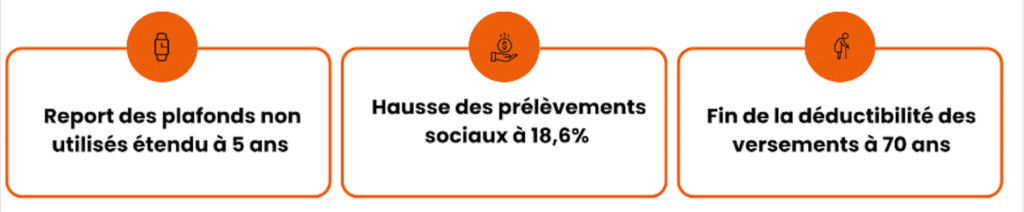

L’année 2026 marque une évolution importante de la fiscalité du PER. Trois changements majeurs sont entrés en vigueur, dont deux défavorables aux épargnants et un nettement favorable.

Le report des plafonds non utilisés étendu à 5 ans

La loi de finances pour 2026 a prolongé de 3 à 5 ans la durée pendant laquelle un plafond de déduction non utilisé peut être reporté. Concrètement, un plafond non consommé en 2026 reste utilisable jusqu’en 2031. Cette mesure renforce considérablement l’intérêt du PER pour les dirigeants dont les revenus varient d’une année sur l’autre.

Pour un TNS qui dégage 200 000 € de bénéfice une année exceptionnelle, le report sur 5 ans permet d’utiliser non seulement le plafond de l’année (jusqu’à 42 791 €) mais aussi les plafonds non consommés des 5 années précédentes, soit potentiellement plus de 200 000 € de capacité de déduction cumulée.

La hausse des prélèvements sociaux à 18,6 %

La loi de financement de la Sécurité sociale pour 2026 a augmenté la CSG sur les revenus du capital de 1,4 point. Le taux global des prélèvements sociaux est ainsi passé de 17,2 % à 18,6 % au 1er janvier 2026.

Cette hausse s’applique à toutes les sorties de PER effectuées à partir de 2026 : sortie en capital (sur la part des gains), sortie en rente, déblocage anticipé. Le PFU global passe donc de 30 % à 31,4 %.

L’impact reste limité par rapport à l’avantage fiscal à l’entrée. Sur un versement de 10 000 € en TMI 41 %, l’économie à l’entrée est de 4 100 €. La hausse des PS représente 140 € sur les gains éventuels (en supposant 1 000 € de gains taxés à 18,6 % au lieu de 17,2 %). L’avantage du PER reste donc largement préservé.

La fin de la déductibilité des versements à 70 ans

La loi de finances pour 2026 (loi n° 2026-103 du 19 février 2026) a introduit une borne d’âge : à partir de 70 ans, les versements sur un PER ne sont plus déductibles du revenu imposable. Cette mesure s’applique aux versements effectués à compter du 1er janvier 2026. Les versements antérieurs au 1er janvier 2026 restent déductibles selon les règles en vigueur au moment du versement.

Elle change la stratégie pour les dirigeants encore actifs après 70 ans : il devient inutile de continuer à verser sur un PER pour défiscaliser. Mieux vaut basculer vers d’autres dispositifs (assurance vie, par exemple). Attention : le compteur s’arrête au 70e anniversaire ; les versements antérieurs restent déductibles selon les règles en vigueur.

Ce qui n’a pas changé

- Les plafonds de déduction (10 % du PASS minimum, 88 911 € maximum pour les TNS, 37 680 € pour les salariés) restent calculés selon les mêmes règles.

- Les six cas de déblocage anticipé sont inchangés.

- La possibilité de sortie 100 % en capital est maintenue.

- La mutualisation entre conjoints reste possible.

- Le PER n’entre toujours pas dans le plafonnement global des niches fiscales (10 000 €/an).

Les 12 erreurs à éviter

Voici les erreurs les plus fréquentes constatées sur les PER de dirigeants. Aucune n’est fatale, mais leur cumul peut représenter plusieurs dizaines de milliers d’euros perdus sur la durée du contrat.

A propos de l’auteur : Adrien Puyo – Fondateur de Alaia Patrimoine

Pour plus d’informations, vous pouvez également consulter : https://www.prevoyance-tns-bordeaux.fr/

Pour tout comprendre sur les enjeux en tant que dirigeant, vous pouvez aller consulter :

FAQ : les 12 questions fréquentes sur le PER

Le PER est dédié à la retraite : il est bloqué jusqu’à la liquidation des droits (sauf 6 cas exceptionnels) et offre une déduction fiscale à l’entrée. L’assurance vie est plus souple : les fonds sont disponibles à tout moment, sans avantage fiscal à l’entrée mais avec une fiscalité de sortie attractive après 8 ans (abattement de 4 600 € seul ou 9 200 € en couple). Les deux sont complémentaires : le PER pour défiscaliser pendant la vie active, l’assurance vie pour conserver des fonds disponibles.

Oui. Depuis la loi PACTE, tous les anciens contrats (Madelin retraite, PERP, PERCO, article 83) peuvent être transférés vers un PER. Le transfert est gratuit après 5 ans d’ancienneté du contrat d’origine, et peut être facturé jusqu’à 1 % de l’encours avant. Le transfert peut être très intéressant pour bénéficier de la sortie en capital (impossible sur un Madelin) et de frais plus bas.

Non. La déduction PER est une déduction du revenu imposable (et non une réduction d’impôt), ce qui lui permet de s’affranchir du plafond global de 10 000 €/an des niches fiscales. Vous pouvez cumuler la déduction PER avec d’autres dispositifs (Pinel, FCPI, dons, etc.) sans interférence.

Le traitement dépend de la forme juridique du contrat. Pour un PER assurance, les sommes sont transmises aux bénéficiaires désignés dans la clause bénéficiaire, hors succession. La fiscalité dépend de l’âge au décès : avant 70 ans, abattement de 152 500 € par bénéficiaire (article 990 I du CGI), au-delà abattement de 30 500 € global (article 757 B). Pour un PER bancaire, les sommes intègrent la succession et subissent les droits de succession classiques.

Oui, il n’y a aucune limitation sur le nombre de PER détenus. Un dirigeant assimilé salarié peut tout à fait avoir un PER individuel ET un PER collectif d’entreprise (PERECO) ET un PER obligatoire (PERO). Les plafonds de déduction sont communs (un seul plafond annuel), mais les contrats restent juridiquement distincts. Cette diversification permet de profiter des avantages spécifiques de chaque type (par exemple les abondements de l’employeur sur le PERECO).

Il n’y a pas de réponse universelle. La règle de base est de verser autant que vous le pouvez dans la limite de votre plafond annuel, en priorité quand votre TMI est élevée (30 % et plus). Une règle pratique souvent recommandée par les conseillers patrimoniaux : 10 à 15 % de vos revenus annuels, ou jusqu’à 20 % en cas de revenu très élevé. Mais le bon montant dépend de votre âge, de vos autres placements, de votre patrimoine immobilier et de votre projet de retraite. Une simulation personnalisée est recommandée.

Pas librement. Le PER est par principe bloqué jusqu’à la liquidation des droits à la retraite. Six cas exceptionnels permettent un déblocage anticipé : invalidité, décès du conjoint, expiration des droits chômage, surendettement, liquidation judiciaire d’entreprise, achat de la résidence principale. Aucune autre situation ne permet un déblocage, même grave. C’est la contrepartie de l’avantage fiscal.

Le PER assurance est géré par un assureur ou une mutuelle. Il donne accès au fonds en euros (capital garanti) et aux unités de compte. La fiscalité du décès est avantageuse (abattements assurance vie). Le PER bancaire (compte-titres) est géré par une banque ou un courtier. Il n’a pas de fonds en euros mais peut offrir des frais plus bas et un univers d’investissement plus large (titres vifs, ETF). En cas de décès, les sommes intègrent la succession. La grande majorité des PER vendus sont des PER assurance.

Les versements volontaires déductibles se déclarent dans la rubrique “Charges déductibles – Épargne retraite” du formulaire 2042. Les cases concernées sont 6NS (déclarant 1), 6NT (déclarant 2), 6NU (personnes à charge). Les TNS qui déduisent leurs cotisations du revenu professionnel (BIC, BNC) déclarent dans le formulaire 2042 C PRO ou directement sur la liasse fiscale (2031, 2035) selon le régime. L’organisme gestionnaire du PER vous fournit chaque année une attestation de versement à conserver.

Pour un PER assurance non rachetable, les sommes investies en supports immobiliers (SCPI, SCI, OPCI) ne sont pas imposables à l’IFI pendant la phase d’épargne. C’est un avantage non négligeable pour les dirigeants au patrimoine immobilier important. À la liquidation ou en cas de déblocage anticipé, la fraction immobilière redevient imposable. Pour un PER bancaire, l’immobilier détenu est imposable à l’IFI selon les règles classiques.

Depuis le 1er janvier 2024, ce n’est plus possible. La loi de finances pour 2024 a interdit la souscription de PER pour les mineurs et a transformé les PER existants des mineurs en plans bloqués jusqu’à leur majorité (avec interdiction de déduction). L’épargne retraite n’est plus considérée comme un outil de transmission patrimoniale aux enfants.

Un PER individuel suit son titulaire quel que soit son statut professionnel. Si vous passez de TNS à salarié ou inversement, votre contrat continue normalement. Seul le mode de calcul du plafond de déduction change (formule TNS ou formule salarié selon votre statut au moment du versement). Pour un PER d’entreprise, la portabilité est garantie : en cas de départ de l’entreprise, vous pouvez transférer le contrat vers votre PER individuel ou vers le PER de votre nouvelle entreprise.