La mutuelle santédu dirigeant TNS

Ce guide présente, de façon pédagogique et complète, tout ce qu’un dirigeant indépendant (TNS) doit comprendre sur la mutuelle santé :

- pourquoi la Sécurité sociale ne suffit pas ?

- comment fonctionne la loi Madelin ?

- quelles garanties surveiller ?

- comment lire un tableau de remboursement ?

- combien coûte une bonne couverture ?

- comment éviter les pièges classiques ?

Sommaire

Mutuelle, complémentaire, santé : on remet les choses au clair

Mutuelle salariée vs mutuelle TNS : qui paie quoi ?

Le 100 % Santé : ce qui est vraiment sans reste à charge

La loi Madelin : le levier fiscal du TNS

Combien coûte une bonne mutuelle TNS ?

Les onze erreurs à éviter

Les huit critères pour bien comparer

Faites votre devis et

trouvez la meilleure offre d’assurance

Mutuelle, complémentaire santé : on remet les choses au clair

Avant de parler de prix ou de garanties, il faut s’entendre sur les mots. Trois termes circulent en permanence et désignent des choses légèrement différentes.

Mutuelle, complémentaire santé, assurance santé

- Une mutuelle est, juridiquement, un organisme à but non lucratif géré par ses adhérents (régi par le Code de la mutualité).

- Une complémentaire santé est le terme générique qui désigne tout contrat venant compléter les remboursements de la Sécurité sociale, qu’il soit proposé par une mutuelle, une compagnie d’assurance ou un institut de prévoyance. Dans le langage courant, les deux mots sont devenus synonymes, et c’est ainsi qu’ils sont employés dans ce guide.

Pourquoi la mutuelle est presque incontournable pour un TNS ?

Un salarié bénéficie d’une mutuelle d’entreprise obligatoire, financée à au moins 50 % par son employeur. Le TNS, lui, paie l’intégralité de sa cotisation, sans relais patronal. Il subit donc la totalité du coût mais aussi la totalité du choix.

Cette situation a deux conséquences.

- D’abord, le tarif d’une mutuelle TNS est mécaniquement plus élevé qu’une part salariale en entreprise.

- Ensuite, le TNS doit calibrer lui-même ses garanties, sans la grille standardisée d’une convention collective.

C’est à la fois une liberté et une responsabilité.

La mutuelle est-elle obligatoire pour un TNS ?

Non. Aucun texte n’oblige un travailleur indépendant à souscrire une complémentaire santé. Mais la quasi-totalité des TNS en souscrivent une, pour une raison simple : sans mutuelle, le reste à charge sur les soins courants, l’optique, le dentaire et l’hospitalisation peut représenter plusieurs milliers d’euros par an.

À titre indicatif, les Français consacrent en moyenne près de 3 000 € par an à leurs dépenses de santé. Sans mutuelle, une grande partie de cette somme reste à la charge du foyer.

Découvrez nos offres pour votre assurance professionnelle

Pourquoi la Sécurité sociale ne couvre pas tout ?

Beaucoup de patients pensent que l’Assurance Maladie rembourse 70 % de leurs frais. C’est une simplification trompeuse. La Sécu rembourse 70 % d’un tarif de référence qu’elle fixe elle-même (et qui correspond rarement au prix réellement facturé).

Le mécanisme du remboursement Sécu

Pour chaque acte médical, l’Assurance Maladie définit une Base de Remboursement de la Sécurité Sociale (BRSS), aussi appelée tarif conventionnel. Elle applique ensuite un pourcentage sur cette base, et déduit les participations forfaitaires obligatoires.

| Étape | Calcul | Montant |

| Tarif facturé (consultation généraliste) | BRSS | 30,00 € |

| Remboursement Sécu | 70 % de 30 € | 21,00 € |

| Participation forfaitaire | Obligatoire, non remboursable | – 2,00 € |

| Versement réel de la Sécu | 19,00 € | |

| Reste à charge avant mutuelle | Ticket modérateur + forfait | 11,00 € |

Les trois grandes catégories de reste à charge

Le ticket modérateur est la part non remboursée par la Sécu sur le tarif conventionnel. Il vaut généralement 30 % pour une consultation, 35 % à 80 % selon les médicaments, 20 % en hospitalisation. Une mutuelle responsable le couvre intégralement.

Les dépassements d’honoraires sont la différence entre le tarif facturé et la BRSS. En secteur 2, les médecins peuvent fixer librement leurs honoraires. Pour un spécialiste qui facture 80 € sur une BRSS de 30 €, il y a 50 € de dépassement que la Sécu n’indemnise pas. La mutuelle peut les couvrir, mais seulement si le contrat le prévoit explicitement (mention d’un taux de remboursement supérieur à 100 % de la BRSS).

Les participations forfaitaires sont des sommes laissées à la charge de l’assuré, non remboursables par les contrats responsables : 2 € par consultation médicale (depuis le 15 mai 2024), 1 € par boîte de médicament, 4 € sur un transport sanitaire. La participation forfaitaire de 2 € et la franchise médicale sont plafonnées chacune à 50 € par an. S’y ajoute, sur un mécanisme distinct, le forfait sur les actes lourds (ou « PAV ») de 32 € depuis le 1er avril 2026 : il remplace le ticket modérateur pour les actes dont le tarif dépasse 120 €, n’est pas soumis au plafond de 50 € et est, lui, généralement pris en charge par les mutuelles responsables au titre du ticket modérateur.

Les frais qui restent invisibles dans le calcul Sécu

- Le forfait hospitalier journalier : 23 € par jour depuis le 1er mars 2026 (17 € en psychiatrie). Non remboursé par la Sécu, à 100 % à la charge du patient ou de la mutuelle.

- La chambre particulière : 60 à 130 €/jour selon les établissements. Non prise en charge par la Sécu.

- Les médecines douces (ostéopathie, chiropractie, acupuncture, psychologie hors dispositif Mon Soutien Psy) : zéro remboursement Sécu.

- Le forfait patient urgences : 23 € depuis le 1er mars 2026 pour tout passage aux urgences sans hospitalisation.

L’addition de ces postes peut transformer une simple visite médicale en facture salée. Pour une hospitalisation de 5 jours en chambre individuelle avec un dépassement chirurgien, le reste à charge avant mutuelle peut dépasser 1 500 €.

Mutuelle salariée vs mutuelle TNS : qui paie quoi ?

Avant de comparer les contrats, il faut comprendre une asymétrie structurelle entre salariés et TNS. Cette asymétrie justifie à elle seule l’existence du dispositif Madelin.

Le salarié : tout ou presque est pris en charge

Depuis 2016, les entreprises ont l’obligation de proposer une mutuelle collective à tous leurs salariés et d’en financer au moins 50 % de la cotisation. Le solde est prélevé sur la fiche de paie. Concrètement, un salarié paie en moyenne 30 à 50 €/mois pour une couverture qui en coûterait 80 à 120 € en individuel.

Mieux : la part employeur n’est pas considérée comme un avantage en nature imposable, et la part salariale est déduite du revenu imposable. Le salarié bénéficie donc d’un double avantage : prise en charge partielle + déduction fiscale.

Le TNS : seul face à sa cotisation

Le travailleur non salarié – artisan, commerçant, profession libérale, gérant majoritaire – n’a pas d’employeur pour cofinancer sa complémentaire. Il paie l’intégralité de sa cotisation à un assureur, une mutuelle ou un institut de prévoyance.

Pour compenser cette inégalité, l’État a créé en 1994 la loi Madelin. Elle permet au TNS de déduire ses cotisations de mutuelle santé de son bénéfice imposable, dans la limite d’un plafond.

Le micro-entrepreneur : un cas à part

Le micro-entrepreneur est techniquement un TNS, mais son régime fiscal (l’abattement forfaitaire) est incompatible avec la déduction Madelin. Il peut tout à fait souscrire une mutuelle, mais ses cotisations ne sont pas déductibles. La mutuelle fonctionne alors comme un contrat individuel classique.

L’assimilé salarié : entre les deux

Le président de SAS, le directeur général de SAS et le gérant minoritaire de SARL relèvent du régime général de la Sécurité sociale, comme un salarié.

S’il y a au moins un autre salarié dans l’entreprise, le dirigeant assimilé salarié peut être intégré au contrat collectif obligatoire et bénéficier des mêmes avantages fiscaux qu’un salarié (article 83 du CGI).

S’il est seul, il peut souscrire un contrat individuel ou créer un contrat collectif à étage unique – l’arbitrage dépend du contexte fiscal global.

| Statut | Cotisation à charge | Avantage fiscal |

| Salarié | 30-50 % via fiche de paie | Déduction du revenu net imposable |

| TNS classique (BIC, BNC) | 100 % à charge | Déduction Madelin santé/prévoyance |

| Micro-entrepreneur | 100 % à charge | Aucun (incompatible avec abattement) |

| Assimilé salarié (SAS, SASU) | 100 % à charge ou collectif | Article 83 si contrat collectif |

Comment lire un tableau de garanties ?

Le tableau de garanties est le document qui détaille, poste par poste, ce que la mutuelle rembourse. C’est aussi le document le plus mal compris des contrats santé.

Le langage des pourcentages : 100 %, 200 %, 300 % BRSS

Quand un contrat affiche “remboursement à 200 % BRSS” pour un poste donné, cela signifie que la mutuelle prend en charge un montant équivalent à deux fois la base de remboursement de la Sécu, en cumulant le remboursement Sécu et la part mutuelle.

Attention au piège : le pourcentage inclut toujours la part Sécu. Un contrat à 100 % BRSS ne couvre donc PAS les dépassements – il se contente de combler le ticket modérateur. Pour vraiment couvrir les dépassements d’un médecin de secteur 2, il faut viser au minimum 200 %, voire 300 %.

| Niveau de garantie | Spécialiste à 30 € BRSS | Spécialiste à 80 € | Reste à charge (consultation 80 €) |

| 100 % BRSS | 30 € remboursés | 30 € remboursés | 50 € |

| 200 % BRSS | 30 € remboursés | 60 € remboursés | 20 € |

| 300 % BRSS | 30 € remboursés | 80 € remboursés (plafond facture) | 0 € |

| 400 % BRSS | 30 € remboursés | 80 € remboursés (plafond facture) | 0 € |

La nuance OPTAM

Depuis la réforme du contrat responsable, les mutuelles font la distinction entre les médecins ayant signé l’OPTAM (Option Pratique Tarifaire Maîtrisée, qui limite leurs dépassements) et les autres. Les contrats responsables sont obligés de mieux rembourser les premiers que les seconds. Un tableau de garanties affiche souvent deux taux : un pour OPTAM, un pour non-OPTAM, ce dernier étant plafonné à 200 % BRSS au maximum.

Forfaits annuels et plafonds

Pour certains postes (optique, dentaire, médecines douces, prothèses auditives), les mutuelles n’utilisent pas de pourcentage mais un forfait fixe. Par exemple : 200 € par an de forfait optique, 30 € par séance d’ostéopathie dans la limite de 4 séances par an, 1 500 € par prothèse dentaire.

Vérifiez systématiquement trois choses :

- le montant du forfait

- le nombre maximal d’actes pris en charge par an

- la périodicité de renouvellement (les lunettes sont généralement remboursées tous les deux ans en l’absence de changement de correction).

Le 100 % Santé : ce qui est vraiment sans reste à charge

Mis en place entre 2019 et 2021, le dispositif 100 % Santé garantit l’accès à une sélection d’équipements de soins entièrement remboursés par le tandem Sécurité sociale + complémentaire santé.

Il est obligatoirement intégré dans tous les contrats responsables.

Les trois domaines couverts

| L’optique | Le dentaire : | L’audiologie |

| Une sélection de montures et de verres correcteurs adaptés à toutes les corrections est intégralement remboursée. Les montures du panier 100 % Santé sont plafonnées à 30 €. | Couronnes, bridges et dentiers d’une qualité standard sont pris en charge sans reste à charge. Depuis la convention dentaire 2023-2028, certaines couronnes en zircone rejoignent progressivement le panier. | Les aides auditives de classe I (au moins 12 canaux de réglage et 3 options techniques parmi une liste d’options imposées) sont prises en charge intégralement. Les classes II offrent davantage de confort mais avec un reste à charge possible. |

Comment ça marche concrètement ?

Le professionnel de santé est tenu de présenter un devis détaillant les options 100 % Santé avant d’engager des soins. L’assuré peut ensuite choisir le panier 100 % Santé (sans reste à charge) ou un panier libre avec équipements premium – et donc un reste à charge selon le contrat.

Les limites du 100 % Santé

- Pas de prise en charge pour les soins esthétiques (chirurgie plastique, blanchiment dentaire).

- Pas d’extension aux médecines douces, à la chambre particulière ni au confort hospitalier.

- Pour le dentaire prothétique, certains actes complexes restent hors panier.

- Le délai de renouvellement reste appliqué : lunettes tous les deux ans, prothèses auditives tous les quatre ans.

Les postes à surveiller poste par poste

Tous les postes de santé ne se valent pas en termes de risque financier. Voici les zones critiques à examiner avant de signer un contrat, classées par ordre d’impact potentiel sur le portefeuille.

Hospitalisation

C’est le poste où un mauvais contrat fait le plus mal. Une hospitalisation de cinq jours en clinique avec dépassements peut générer 2 000 à 5 000 € de reste à charge.

- Vérifiez la prise en charge du forfait journalier hospitalier (23 €/jour, sans limitation de durée pour les contrats responsables).

- Vérifiez le taux de remboursement des honoraires chirurgicaux et anesthésistes (visez 200 % minimum, 300 % si vous êtes en zone à forts dépassements comme Paris ou Lyon).

- Vérifiez le forfait chambre particulière (entre 60 et 130 €/jour selon les contrats, certains plafonnent à 30 jours par an).

- Vérifiez le forfait “lit accompagnant” si vous avez de jeunes enfants.

Optique

Les besoins varient énormément. Un porteur de lentilles ou un myope avec des verres progressifs aura un budget annuel très différent d’un assuré qui change de monture tous les deux ans.

- Forfait monture (plafonné à 100 € par les contrats responsables hors panier 100 % Santé).

- Forfait verres simples / complexes / très complexes.

- Prise en charge des lentilles (acceptées ou refusées par la Sécu) : forfait annuel typique entre 100 et 400 €.

- Renouvellement : 2 ans en règle générale, 1 an pour les enfants ou en cas de modification de la correction.

Dentaire

Le dentaire est le poste où la facture peut grimper le plus vite si le 100 % Santé n’est pas suffisant. Une couronne hors panier peut coûter 500 à 700 €, un implant 1 800 à 2 500 €.

- Soins courants (caries, détartrage) : 100 % BRSS suffit dans la grande majorité des cas.

- Prothèses : visez 200 à 400 % BRSS si vous anticipez des couronnes ou bridges hors panier 100 % Santé.

- Implants et orthodontie adulte : très peu remboursés par la Sécu, à couvrir par un forfait dédié dans le contrat.

- Orthodontie enfant : prise en charge par la Sécurité sociale si le traitement débute avant le 16e anniversaire. Au-delà, c’est au tarif libre du dentiste, sauf cas particulier d’un semestre pré-chirurgical en cas d’intervention sur les maxillaires.

Médecine de ville et spécialistes

- Consultation généraliste secteur 1 : 100 % BRSS suffit largement (couvre les 11 € de reste à charge).

- Spécialistes secteur 2 : visez 200 % minimum si vous consultez régulièrement gynécologues, dermatologues, ORL ou cardiologues en ville.

- Téléconsultation : 25 € en règle générale, remboursée comme une consultation classique.

Médecines douces et prévention

Ostéopathie, chiropractie, acupuncture, sophrologie, diététique, psychologie : la Sécu ne rembourse rien (sauf le dispositif Mon Soutien Psy à 50 €/séance dans la limite de 12 séances). Une bonne mutuelle TNS proposera un forfait annuel de 100 à 400 € selon les niveaux.

- Forfait habituel : 30 à 50 € par séance, dans la limite de 4 à 8 séances par an.

- Vérifiez la liste des praticiens reconnus (certains contrats n’acceptent que les ostéopathes inscrits au répertoire ADELI).

Cures, maternité, prévention

- Cure thermale prescrite : prise en charge variable selon les contrats, souvent un forfait annuel de 200 à 500 €.

- Maternité : forfait naissance entre 200 et 1 000 € selon le niveau du contrat.

- Vaccins non remboursés par la Sécu : grippe pour les non-éligibles, voyage, HPV chez l’adulte. Forfait annuel de 30 à 80 €.

- Bilan préventif annuel : remboursé par certaines mutuelles haut de gamme.

La loi Madelin : le levier fiscal du TNS

La loi Madelin (article 154 bis du Code général des impôts), créée en 1994, autorise les travailleurs non salariés à déduire leurs cotisations de mutuelle santé de leur bénéfice imposable. C’est un dispositif puissant, encore largement sous-utilisé.

Le principe

Un TNS qui souscrit une mutuelle santé éligible à la loi Madelin peut soustraire le montant des cotisations de son revenu professionnel imposable, dans la limite d’un plafond annuel. Concrètement, l’État finance 30 à 45 % de la mutuelle via la baisse de l’impôt sur le revenu, selon la tranche marginale d’imposition (TMI) de l’assuré.

Le calcul du plafond 2026

Le plafond Madelin santé + prévoyance est commun aux deux contrats. La formule est la suivante :

Plafond = (3,75 % du revenu professionnel) + (7 % du PASS)

Avec PASS 2026 = 48 060 €, la part fixe vaut 3 364,20 €. Le plafond global est limité à 3 % de 8 PASS, soit 11 534,40 € en 2026. Du fait de la structure additive de la formule, même les TNS aux revenus très faibles disposent d’une enveloppe de déduction d’au moins 3 364,20 € (la part fixe de 7 % du PASS).

Exemples chiffrés

| Revenu professionnel annuel | Plafond Madelin santé/prévoyance | Économie d’impôt si TMI 30 % | Économie d’impôt si TMI 41 % |

| 28 000 € | 4 414 € | 1 324 € | 1 810 € |

| 50 000 € | 5 239 € | 1 572 € | 2 148 € |

| 73 000 € | 6 102 € | 1 831 € | 2 502 € |

| 100 000 € | 7 114 € | 2 134 € | 2 917 € |

| 200 000 € et plus | 10 864 € | 3 259 € | 4 454 € |

Les conditions d’éligibilité

Pour bénéficier de la déduction, le contrat doit remplir plusieurs critères cumulatifs :

- Être souscrit auprès d’un organisme habilité (mutuelle, assureur, institut de prévoyance).

- Être qualifié de “contrat responsable” : prise en charge minimale du ticket modérateur, du forfait journalier hospitalier sans limite de durée, et des actes du panier 100 % Santé. Non-remboursement des participations forfaitaires obligatoires.

- Prévoir des cotisations versées régulièrement (mensuelles, trimestrielles ou annuelles) – pas de cotisation ponctuelle.

- Être souscrit par un TNS à jour de ses cotisations sociales obligatoires (Urssaf, retraite).

Les contreparties

Comme pour la prévoyance, l’avantage fiscal a une contrepartie : les éventuelles prestations versées par le contrat (en pratique, simplement les remboursements de soins) restent dans le cadre fiscal classique – elles ne sont pas considérées comme un revenu et ne sont donc pas réimposées. La mutuelle santé est plus simple que la prévoyance sur ce point.

En revanche, les cotisations Madelin sont à indiquer explicitement dans la déclaration de revenus professionnels (BIC, BNC ou rémunération article 62). Votre assureur vous fournit chaque année une attestation Madelin précisant le montant déductible. Conservez-la précieusement.

Combien coûte une bonne mutuelle TNS ?

Comme pour tout produit d’assurance, le tarif dépend de l’âge, du lieu de résidence, du niveau de garanties choisi, et de la composition du foyer. Voici les fourchettes observées sur le marché en 2026.

Pour un TNS seul

| Profil | Niveau de garanties | Coût mensuel brut | Coût net après Madelin (TMI 30 %) |

| 25-35 ans, en bonne santé, célibataire | Hospi 200 % + dentaire 150 % + optique standard | 30 – 55 € | 21 – 39 € |

| 35-45 ans, célibataire, soins réguliers | Hospi 250 % + dentaire 200 % + optique 300 €/an | 55 – 90 € | 39 – 63 € |

| 45-55 ans, célibataire | Hospi 300 % + dentaire 300 % + optique 400 €/an + médecines douces | 90 – 140 € | 63 – 98 € |

| 55-65 ans, célibataire | Hospi 400 % + dentaire 400 % + audio renforcée | 140 – 220 € | 98 – 154 € |

Pour un TNS avec famille

Le tarif n’est pas linéaire : ajouter un conjoint ne double pas la cotisation, ajouter des enfants la majore peu (souvent 50 % du tarif adulte par enfant, gratuit à partir du 3e dans certains contrats).

| Composition du foyer | Niveau de garanties intermédiaire | Coût mensuel brut |

| TNS + conjoint, 35-45 ans | Hospi 250 %, dentaire 200 %, optique 300 € | 110 – 180 € |

| TNS + conjoint + 2 enfants, 35-45 ans | Hospi 250 %, dentaire 200 %, optique enfants OK | 150 – 250 € |

| TNS + conjoint + 3 enfants, 40-50 ans | Idem + médecines douces, ortho enfants | 190 – 320 € |

| TNS + conjoint, 55-65 ans | Hospi 300 %, dentaire 300 %, audio renforcée | 240 – 380 € |

Ces fourchettes intègrent uniquement la mutuelle santé. La prévoyance se souscrit en plus, sur un budget équivalent. Un TNS de 45 ans bien équipé sur les deux plans peut donc consacrer 250 à 400 €/mois à sa protection sociale complète, dont environ 60 % sont récupérés via la déduction Madelin.

6 leviers pour optimiser le coût

Choisir un niveau adapté à ses besoins réels

Inutile de souscrire des garanties optique premium si vous ne portez pas de lunettes. Faites le bilan de vos consommations des 24 derniers mois avant d’arbitrer.

Privilégier le panier 100 % Santé

Si vous êtes prêt à accepter les équipements du panier (lunettes, dentaire, audio), un contrat de niveau intermédiaire suffit largement.

Comparer 3 à 5 devis par un courtier indépendant

Les écarts entre assureurs peuvent dépasser 30 % à garanties équivalentes.

Souscrire jeune

Comme pour la prévoyance, plus on souscrit tôt, mieux les garanties s’inscrivent dans la durée.

Mutualiser avec le conjoint

Si votre conjoint est déjà couvert par une mutuelle d’entreprise, vérifiez si vous pouvez vous y rattacher comme ayant droit. C’est souvent moins cher qu’un contrat individuel TNS.

Activer le Madelin systématiquement. Vérifiez que votre contrat est bien éligible et déclarez les cotisations chaque année. C’est l’erreur la plus coûteuse et la plus fréquente.

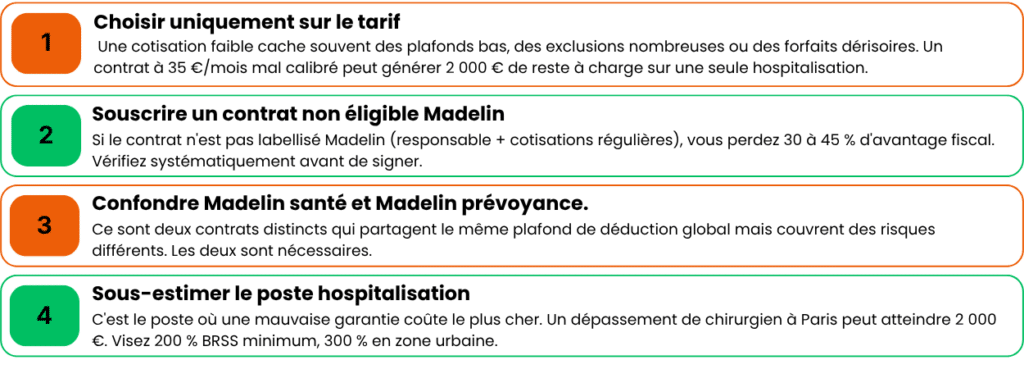

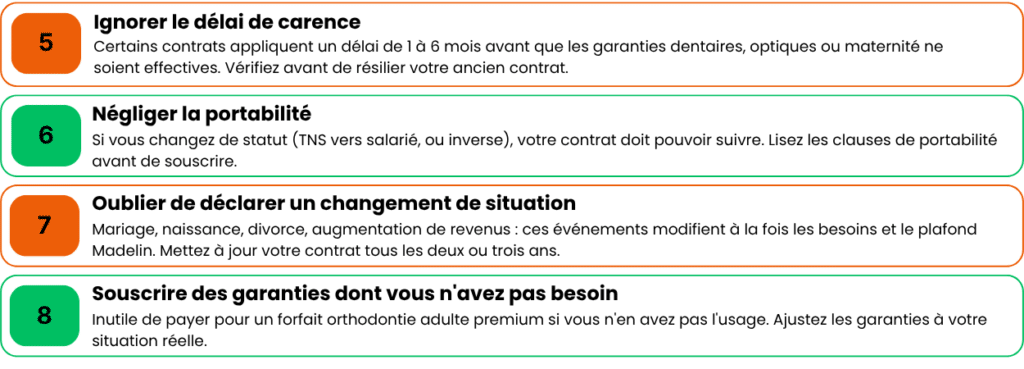

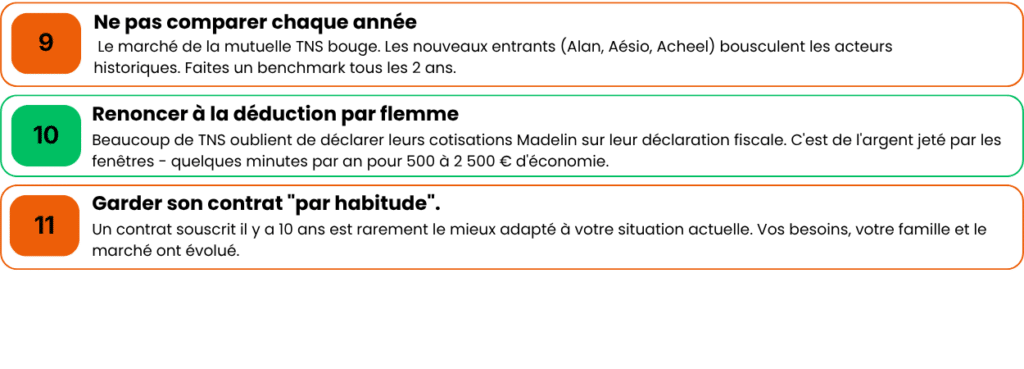

Les 11 erreurs à éviter

Les huit critères pour bien comparer

Comparer deux mutuelles ne se résume pas à comparer deux cotisations. Voici la grille d’analyse à appliquer systématiquement avant de signer.

- L’éligibilité Madelin. Premier filtre. Si le contrat n’est pas Madelin-compatible, écartez-le : vous perdez l’avantage fiscal.

- Le niveau de remboursement hospitalisation. Honoraires chirurgicaux et anesthésistes : visez 200 % minimum, 300 % en zone urbaine. Vérifiez aussi la prise en charge de la chambre particulière.

- Les forfaits annuels (optique, dentaire, médecines douces). Cherchez les chiffres absolus en euros, pas seulement les pourcentages. Un “100 % BRSS” en optique signifie souvent moins de 100 € de remboursement.

- Les délais de carence. Idéalement 0 jour. Certains contrats appliquent 3 à 6 mois sur les garanties lourdes (dentaire, optique, maternité).

- La distinction OPTAM / non-OPTAM. Vérifiez les deux taux. Si tous vos médecins habituels sont OPTAM, le tarif non-OPTAM importe peu. Sinon, c’est un point critique.

- Le tiers payant et la facilité de gestion. Application mobile, télétransmission Sécu automatique, délais de remboursement, qualité du service client. Ce sont des critères de confort qui pèsent au quotidien.

- La politique de revalorisation. Une mutuelle qui augmente sa cotisation de 8 à 12 % par an est moins intéressante qu’une mutuelle stable, à garanties équivalentes.

- La solidité de l’organisme et sa réputation. Vérifiez l’ancienneté, les avis clients (sur des plateformes neutres), la note de l’organisme. Préférez un acteur établi à un nouveau venu sans recul.

A propos de l’auteur : Adrien Puyo – Fondateur de Alaia Patrimoine

Pour plus d’informations, vous pouvez également consulter : https://www.prevoyance-tns-bordeaux.fr/

Pour tout comprendre sur les enjeux en tant que dirigeant, vous pouvez aller consulter :

FAQ : douze questions fréquentes

La mutuelle (ou complémentaire santé) rembourse vos soins médicaux : consultations, médicaments, hospitalisation, optique, dentaire. La prévoyance compense la perte de revenus en cas d’arrêt de travail, d’invalidité ou de décès. Ce sont deux contrats distincts qui se cumulent et couvrent des risques différents. Un dirigeant TNS bien protégé doit avoir les deux.

Oui, si votre conjoint est conjoint collaborateur ou associé de l’entreprise, ses cotisations sont également déductibles dans le cadre du même plafond Madelin. Si votre conjoint est salarié ailleurs, il bénéficie déjà d’une mutuelle d’entreprise et il est généralement plus avantageux qu’il y reste rattaché. S’il n’a pas d’activité rémunérée, vous pouvez l’ajouter à votre contrat en ayant droit, et les cotisations correspondantes sont déductibles.

Oui, mais ils partagent le même plafond global de 11 534 € en 2026 (3 % de 8 PASS). Le plafond est calculé selon la formule (3,75 % du revenu) + (7 % du PASS), commune aux deux contrats. En revanche, le PER (épargne retraite) dispose d’un plafond séparé : il est cumulable sans rogner sur votre disponible santé/prévoyance.

Oui, mais ils partagent le même plafond global de 11 534 € en 2026 (3 % de 8 PASS). Le plafond est calculé selon la formule (3,75 % du revenu) + (7 % du PASS), commune aux deux contrats. En revanche, le PER (épargne retraite) dispose d’un plafond séparé : il est cumulable sans rogner sur votre disponible santé/prévoyance.

Non. La mutuelle couvre uniquement les frais de santé (soins, hospitalisation, optique, dentaire). Pour les indemnités journalières en cas d’arrêt de travail, c’est un contrat de prévoyance Madelin distinct qu’il faut souscrire. Les deux contrats se cumulent et utilisent le même plafond de déduction global.

Un contrat est dit “responsable” lorsqu’il respecte un cahier des charges fixé par la loi : prise en charge minimale du ticket modérateur, du forfait journalier hospitalier sans limite de durée, des actes du panier 100 % Santé, et non-remboursement des participations forfaitaires obligatoires. La quasi-totalité des contrats du marché sont responsables, car cette qualification conditionne l’accès aux avantages fiscaux et sociaux (dont Madelin).

Ce sont des contrats qui s’affranchissent du cahier des charges responsable. Ils peuvent rembourser les dépassements d’honoraires sans plafond et la franchise médicale, mais ils perdent l’éligibilité Madelin et sont taxés plus lourdement. Ils restent rares et concernent surtout des profils très particuliers (médecins, chirurgiens, avocats), qui consultent eux-mêmes des médecins en secteur 2 sans modération.

Depuis 2020, les contrats de mutuelle santé peuvent être résiliés à tout moment après un an d’engagement (loi de résiliation infra-annuelle). Le préavis est de un mois. Le nouvel assureur peut prendre en charge les démarches de résiliation à votre place. Pour un contrat Madelin, la résiliation est plus encadrée : il faut un motif valable (cessation d’activité, changement de statut), sauf à attendre l’échéance annuelle.

Cela dépend du contrat. Les soins courants et l’hospitalisation sont en règle générale couverts dès le premier jour. Mais certaines garanties lourdes (prothèses dentaires, orthodontie, maternité, optique premium) peuvent être soumises à un délai de carence de 3 à 6 mois. Lisez attentivement les conditions générales avant de signer, surtout si vous avez un besoin imminent (lunettes en cours, grossesse en projet).

Le tiers payant vous évite d’avancer les frais auprès du professionnel de santé : la Sécu et la mutuelle paient directement le pharmacien, le médecin ou l’établissement. Le tiers payant est généralisé en pharmacie et en hôpital. Pour les médecins de ville, il dépend de l’organisation du cabinet et de votre carte de tiers payant mutuelle. Si vous voyez régulièrement les mêmes praticiens, vérifiez qu’ils acceptent votre mutuelle en tiers payant.

Pas à l’Urssaf, mais à l’administration fiscale : les cotisations Madelin sont à reporter sur votre déclaration de revenus professionnels (formulaires 2042 C PRO, 2031 ou 2035 selon le régime). Votre assureur vous transmet chaque année une attestation Madelin précisant le montant déductible. Conservez-la avec vos pièces fiscales.

Pas via le dispositif Madelin (qui est réservé aux TNS au sens strict). Pour un président de SAS ou SASU rémunéré, deux options : soit vous mettez en place un contrat collectif d’entreprise (article 83 du CGI), avec déduction des cotisations de l’IS et exonération sociale ; soit vous souscrivez un contrat individuel sans avantage fiscal. La première option est nettement plus avantageuse sur le plan fiscal et social, mais sa mise en place est juridiquement plus simple et sécurisée dès lors qu’il existe au moins un salarié dans l’entreprise (condition de caractère collectif). En l’absence de salarié, le contrat collectif reste possible mais demande davantage de formalisme.