Notre tableau comparateur des assurances professionnelles en ligne

Lorsqu’on crée son entreprise, certaines étapes sont indispensables. L’assurance fait partie des jalons indispensables pour lancer son activité sereinement, rassurer ses prestataires et clients et être couverts en cas d’inattendus.

Face aux différentes offres d’assurances pro, s’y retrouver peut devenir un parcours du combattant. Cette page a pour objectif de vous présenter les meilleures offres, vous aider à y voir plus clair, et même chercher directement l’assurance qui vous convient.

Nous vous proposons 2 options :

1) Demander un devis personnalisé !

Faites votre devis et trouvez la meilleure offre d’assurance en 2 min avec notre partenaire

2) Comparer les différentes offres d’assurances professionnelles

Sommaire

- Les 6 meilleures offres d’assurances professionnelles

- Demander un devis personnalisé

- Tableau comparatif des meilleures offres d’assurance professionnelle

- Tout comprendre sur l’assurance professionnelle

- Comment choisir son assurance pro ?

- Les questions les plus posées sur l’assurance pro

Les 6 meilleures offres d’assurances professionnelles

Les prestataires que nous vous présentons sont choisis de manière totalement indépendante. La mise en relation effectuée peut donner lieu à un commissionnement.

*A noter : Cette offre est réservée aux entreprises de moins de 99 salariés souscrivant un contrat AÉSIO Santé Entreprises réglementaire, hors CCN et hors offres contractuelles.

Tableau comparatif des meilleures offres d’assurance professionnelle

Notre tableau comparatif des offres d’assurances professionnelles vous permet de comparer simplement et rapidement les différentes offres en ligne. Pour en savoir plus sur les différents acteurs présents dans le tableau, n’hésitez pas à aller consulter nos tests et avis, et consulter leur site.

À partir de

13€*/mois

Pour qui ?

- Indépendants

- Freelance

- Commerçants

- TPE/PME

- E-commerçants

- Restaurateurs

Assurances proposées :

- MRP bureau / local

- RC Pro

- Mutuelle et prévoyance

- Assurance décennale

- Multirisque restauration

- MRP commerçants

- E-commerce

Service client :

Mail / SMS / Téléphone / Chat

4,9 sur 522 avis

1 mois offert**

jusqu’au 31 mai 2026

Pour qui ?

- TPE, PME

- Commerçants

- CCN Metallurgie

- CCN BET

- CCN Transport

Assurances proposées :

- Santé

- Prévoyance

Service client :

Téléphone / En agence

4,5 sur 1310 avis

À partir de

15€*/mois

Pour qui ?

- Indépendants

- Freelance

- Commerçants

- E-commerçants

- TPE/PME

- Restaurateurs

- Professionnel du BTP

Assurances proposées :

- MRP bureau / local

- RC Pro

- Assurance Décennale

- Mutuelle & prévoyance

- Multirisque restauration

- MRP commerçants

- E-commerce

Service client :

Mail / Chat / Téléphone

4,7 sur 127 avis

À partir de

9,99€*/mois

Pour qui ?

- Indépendants

- Freelance

- Commerçants

- TPE/PME

- Professionnel du BTP

- Auto-entrepreneur

Assurances proposées :

- MRP bureau / local

- RC Pro

- Assurance Décennale

- Mutuelle & prévoyance

- MRP commerçants

Service client :

Chat / Téléphone / Mail

4,3 sur 507 avis

A partir de

9,96€/mois

Pour qui ?

- Indépendants

- Freelance

- Commerçants

- TPE/PME

- Professions libérales

- Start-up

Assurances proposées :

- Bureau et local

- Protection judiciaire

- RC Pro et dirigeants

- Mutuelle et prévoyance

- Assurance décennale

- Cybersécurité

- Auto pro & flotte

- E-commerce

Service client :

Mail / Chat / Téléphone

4,8 sur 126 avis

* Tarifs HT constaté le 14/01/2025

**À noter : Cette offre est réservée aux entreprises de moins de 99 salariés souscrivant un contrat AÉSIO Santé Entreprises réglementaire, hors CCN et hors offres contractuelles.

Pourquoi passer par le Blog du Dirigeant pour choisir votre assurance professionnelle?

Nous vous proposons les

meilleurs tarifs en ligne

Nous sélectionnons des partenaires/ services de qualité

Nous vous accompagnons

en cas de besoins, questions

Tout comprendre sur l’assurance professionnelle

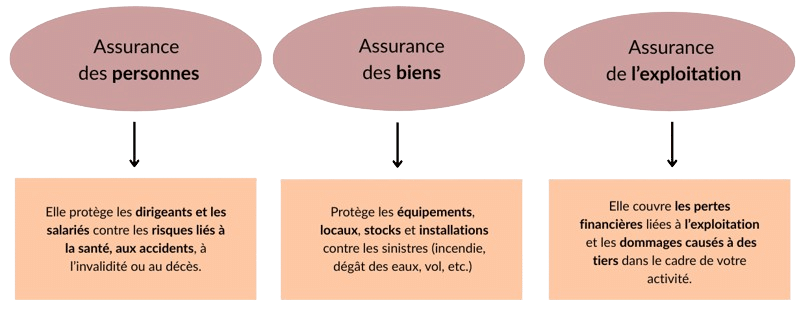

Quelles sont les trois grandes catégories d’assurances ?

L’assurance professionnelle se divise en trois grandes catégories.

L’assurances des personnes en entreprise

La mutuelle d’entreprise : obligatoire

La mutuelle d’entreprise (complémentaire santé) est obligatoire pour tous les salariés du secteur privé, avec une prise en charge d’au moins 50 % par l’employeur.

La mutuelle (ou complémentaire santé collective) sert à compléter les remboursements de la Sécurité sociale pour les frais de santé des salariés.

La prévoyance collective : obligatoire mais pas pour tout le monde

La prévoyance collective des cadres est également obligatoire, notamment pour couvrir le risque décès, et peut être imposée aux non-cadres par la convention collective.

La prévoyance protège contre les coups durs qui impactent les revenus : arrêt de travail, invalidité, décès…

La prévoyance individuelle : pas obligatoire mais recommandée

La prévoyance individuelle (souvent souscrite par les travailleurs non salariés) n’est pas obligatoire, mais recommandée pour se protéger en cas d’arrêt de travail, d’invalidité ou de décès.

La responsabilité civile professionnelle : obligatoire pour certaines professions

La responsabilité civile professionnelle est obligatoire pour certaines professions réglementées : professions de santé, avocats, experts-comptables, agents immobiliers, métiers du bâtiment (avec la garantie décennale), courtiers, etc.

La responsabilité civile professionnelle (RC Pro) sert à protéger votre entreprise contre les conséquences financières des erreurs, fautes ou négligences commises dans le cadre de vos prestations. Elle intervient en cas d’erreur dans une mission, livraison de produits défectueux, préjudice causé au client… Elle prend en charge l’indemnisation du client, les frais de défense juridique….

Elle est facultative pour les autres professions, mais reste fortement recommandée.

L’assurance des biens : l’assurance multi-risque

C’est l’assurance des biens la plus complète. Elle regroupe les locaux, le matériel, les stocks… Elle peut aussi protéger la responsabilité civile professionnelle, et la perte d’exploitation en fonction des contrats.

Il est également possible de souscrire à des assurances différentes pour chacune des catégories de bien de l’entreprise.

| Assurance des locaux professionnels | Assurance du matériel et des équipements | Assurance des stocks et marchandises | Assurance des véhicules professionnels |

| Couvre le bâtiment contre les incendies, dégâts des eaux, explosion, vandalisme… | Couvre le matériel informatique, machines et outils, mobilier, et équipements techniques. | Couvre les matières premières et produits finis en cas de sinistres. | Couvre les véhicules utilisés dans le cadre de l’activité. |

| Obligatoire si locataire | Facultative mais recommandée | Facultative mais recommandée | Obligatoire |

L’assurance de l’exploitation : pas obligatoire sauf pour professions réglementées.

La responsabilité civile d’exploitation protège l’entreprise contre les dommages causés à des tiers, dans le cadre de la vie courante de l’entreprise (client qui se blesse dans les locaux, dégâts matériels, ou immatériels..)

Elle prend en charge les dommages matériels, corporels et immatériel.

Quels sont les métiers qui doivent obligatoirement souscrire à une assurance ?

Certaines professions réglementées ont l’obligation de souscrire à des assurances particulières, en fonction de leurs activités.

C’est le cas pour :

- Les professions médicales ( médecins, dentiste, kiné, infirmiers, et autres professions de santé) : obligation de souscrire à une RC pro

- Avocat, notaires, expert-comptables : obligation de souscrire à une RC pro

- Agents immobiliers : obligation de souscrire à une RC pro

- Batiments, construction, artisans : obligation de souscrire à une RC décennale et une RC pro

Afin de vérifier si votre profession fait l’objet d’une obligation d’assurance particulière, vous pouvez aller consulter le site du gouvernement à ce sujet.

Quelles sont les assurances facultatives ?

Au-delà des assurances obligatoires en entreprise, il existe un grand nombre de contrats d’assurance qu’il est possible de souscrire. On trouve notamment :

- L’assurance homme clé ;

- L’assurance perte d’exploitation ;

- L’assurance cybersécurité ;

- L’assurance protection juridique ;

Il faut arbitrer entre coût de la protection, coût des éventuels dommages, et risques réels encourus par l’entreprise.

Comment choisir son assurance pro ?

Avant de souscrire un contrat d’assurance pro, il est essentiel d’identifier les risques liés à vore activité et les garanties indispensables pour votre entreprise.

La seconde étape consiste à contacter les assurances qui vous semblent correspondre à vos besoins, et votre budget. Demandez, pour chque assurance contactée, un devis précis pour votre entreprise et vos besoins.

Une fois les devis réceptionnés, une autre étape chronophage mais indispensable commence. Comparer les différentes assurances pro, en vérifiant les garanties incluses, les tarifs et franchises en cas de sinistres, la possibilité d’évoluer facilement en parallèle de votre entreprise… Certains contrats ouvrent également droit à des options complémentaires (incluses, offertes ou en complément) qui peuvent être intéressantes à examiner.

Les questions les plus posées sur l’assurance pro

En tant que locataire ou copropriétaire, l’assurance du local est obligatoire. En tant que propriétaire, l’assurance n’est pas obligatoire, bien que vivement recommandée dans les faits.

La prévoyance individuelle vise à compléter le régime de la Sécurité sociale pour les TNS. L’adhésion à un contrat de prévoyance n’est pas obligatoire, mais vivement conseillée dans la mesure où ils ne sont pas couverts en cas d’accidents du travail ou maladies professionnelles.

Les non salariés doivent souscrire eux-mêmes leur contrat de prévoyance individuelle. Pour compenser cette dépense, le dispositif Medelin permet de déduire les dépenses liées à la prévoyance de son revenu professionnel sous certaines conditions.

La franchise dans les contrats d’assurances correspond à la somme restante à la charge de l’assuré en cas de sinistre. Elle peut être plus ou moins élevée en fonction des compagnies d’assurances, et du montant des cotisations payées.

La RC professionnelle est engagée lorsqu’un tiers subit un dommage du fait de l’activité de l’entreprise ou de ses produits. La RC exploitation concerne les dommages causés à des tiers au cours de la vie quotidienne de l’entreprise, sans liens avec la réalisation des services.

Il est possible pour le salarié qui bénéficie déjà d’une mutuelle, par le biais de son conjoint par exemple, de refuser le bénéfice de la mutuelle proposée par son entreprise. Dans ce cas, ce refus doit faire l’objet d’un écrit, et le salarié percevra une aide de l’entreprise appelée le versement santé.

Un comparateur d’assurance pro est un outil en ligne qui permet aux entrepreneurs de comparer rapidement plusieurs offres d’assurances professionnelles (RC Pro, décennale, multirisque, etc.) en fonction de leur activité, de leur chiffre d’affaires et de leurs besoins.

Il vous aide à trouver la meilleure couverture au meilleur prix sans devoir contacter chaque assureur individuellement.

Il n’existe pas une seule meilleure assurance pro, car tout dépend de :

– votre activité (consultant, artisan, e-commerce, freelance…)

– votre chiffre d’affaires

– vos risques professionnels

– vos obligations légales

Un comparateur d’assurance pro vous permet d’identifier l’offre la plus adaptée à votre profil.

Il est difficile de chiffrer, même approximativement le prix d’une assurance pro, car elle dépend de multiples facteurs.

Toutefois, en moyenne, les tarifs commencent autour de :

10 € / mois pour un freelance

15 à 30 € / mois pour un consultant

40 à 150 € / mois pour un artisan

Un comparateur d’assurance pro permet d’obtenir un tarif précis selon votre situation.