Quelles sont les éléments moteurs d’une telle réussite ? 1. UNE DÉFINITION CLAIRE ET PRÉCISE DU PROJET PAR LES FONDATEURS Le site internet Tirendo a été créé en octobre 2011 à Munich. L’entreprise en ligne propose des pneus auto et moto, de toutes les marques, allant du discount au haut de gamme. Le site offre également des […]

La fusion simplifiée : Types, procédure et astuces

Publié le 15/11/2024

0

Introduction

La fusion simplifiée est une méthode de regroupement de deux sociétés qui n’exige pas de formalités complexes et qui a pour conséquence la transmission du patrimoine d’une société à une autre et la disparition de cette dernière.

Les types de fusion simplifiée

Il existe différents types de fusions simplifiées. Cette variété est due aux divers niveaux de contrôle que la société absorbante peut avoir sur l’absorbée. Les types de fusion simplifiée sont les suivants :

Le premier type est la fusion simplifiée avec détention à 100 %. Dans ce cas, la société absorbante acquiert la totalité du capital de la société absorbée. Cette fusion ne nécessite pas la préparation d’un rapport d’échange d’actions ou d’un rapport de fusion. Ceci permet aux actionnaires et dirigeants d’entreprises non seulement, d’éviter les formalités coûteuses, mais aussi d’accélérer la procédure.

Deuxièmement, la fusion simplifiée peut aussi être exercée dans le cadre d’une détention d’au moins 90 %. Dans ce cas, elle serait un moyen pour la société absorbante de détenir entre 90 % et 100 % du capital de la société absorbée. Certes, la procédure est simplifiée. Or, la fusion, dans ce cas, requerra l’accord des actionnaires minoritaires. Dans certains cas, une assemblée générale peut être évitée, sauf opposition des actionnaires minoritaires.

Troisièmement, la fusion simplifiée est adoptée lors d’une transmission universelle du patrimoine (TUP). En effet, en cas de détention à 100%, la société absorbante peut dissoudre la société absorbée sans liquidation. Elle reprend directement tous les actifs et passifs. Ceci accélère la procédure et permet d’éviter les formalités de liquidation.

Et quatrièmement, les dirigeants des entreprises peuvent opter pour un rachat d’entreprise qui sera majoritairement financé par une dette et dont le remboursement s’appuiera sur les revenus futurs de l’entreprise acquise.

Comparez les meilleures offres pour créer votre entreprise

Création gratuite

pour tout abonnement à IndyPremium

4,7 sur 1400 avis

Comment effectuer une fusion simplifiée ?

Les conditions requises

Afin d’effectuer une fusion simplifiée conforme aux règles du droit français, il faut que 5 conditions soit réunies.

- Une détention majoritaire : la société mère doit détenir au moins 90 % du capital ou des droits de vote de la société absorbée. Cette détention doit être maintenue de la date de dépôt du projet de fusion jusqu’à la finalisation de l’opération. Dans le cas d’une fusion entre sociétés sœurs, celles-ci doivent toutes être détenues à hauteur d’au moins 90 % par la même société mère.

- Une société mère unique : une fusion simplifiée est possible uniquement si les entités fusionnées sont toutes des filiales ou des sociétés sœurs ayant une même société mère.

- Une absence d’émission de nouvelles actions : la société absorbante ne doit pas émettre de nouvelles actions pour compenser les actions de la société absorbée.

- Formalités légales : les dirigeants des entreprises doivent respecter certaines formalités légales. Celles-ci sont :

- Le dépôt du projet de fusion auprès du greffe du tribunal de commerce.

- La publication d’un avis dans un journal d’annonces légales.

- La consultation des représentants du personnel quand l’entreprise atteint une certaine taille.

La procédure de fusion simplifiée

La procédure de fusion simplifiée vise à assurer un processus structuré et conforme aux obligations légales.

- Consulter le Comité Social et Économique (CSE) de chaque société pour recueillir l’avis des représentants du personnel quant à l’opération en question.

- Rédiger et finaliser le projet de fusion. A ce stade, il faut fixer les modalités de la fusion, et préciser la date de prise d’effet de ladite fusion.

- Signer le projet de fusion. Les organes dirigeants des sociétés concernées, marquant un engagement officiel dans le processus.

- Publier la fusion au Bulletin officiel des annonces civiles et commerciales (BODACC) afin que les créanciers de la société absorbée soient informés et puissent s’opposer à la fusion. Le délai de cette opposition est 30 jours.

- Déposer le projet de fusion au greffe du tribunal de commerce compétent, avec deux exemplaires pour chaque société. Ce dépôt doit se faire au moins un mois avant la date de prise d’effet. A cette étape, il faut préparer une déclaration de conformité au Registre du Commerce et des Sociétés (RCS). Ce document est obligatoire pour les sociétés anonymes (SA). (A contraire aux SARL et SAS).

- Enregistrer le projet de fusion auprès des services fiscaux. Les frais requis pour cet enregistrement sont 375 ou 500 euros. La détermination du montant du paiement dépend du capital de la société.

- Publier un avis de dissolution sans liquidation de la société absorbée dans un journal d’annonces légales. Cette publication doit être effectuée par la société absorbante. Elle officialise la fin de la personnalité juridique de la société absorbée, mais sans liquidation.

- Déposer une demande de radiation de la société absorbée au RCS et à inscrire les modifications nécessaires pour la société absorbante. Ceci marque l’achèvement de la fusion.

Les avantages de la fusion simplifiée

La fusion simplifiée offre des avantages pour les entreprises souhaitant fusionner avec des filiales ou des sociétés sœurs.

En effet, d’abord, la fusion simplifiée permet un allègement important des formalités administratives puisque certaines démarches nécessaires lors d’une fusion classique sont supprimées en l’espèce. Par exemple, les SARL et les SAS ne sont pas obligées de déposer une déclaration de conformité en annexe au Registre du Commerce et des Sociétés (RCS). Il n’est également pas nécessaire de convoquer une assemblée générale extraordinaire (AGE), sauf si des actionnaires représentant au moins 5 % du capital social en font la demande.

Ensuite, ce type de fusion présente aussi des avantages sur le plan fiscal. Les dirigeants des entreprises effectuant une fusion simplifiée peuvent bénéficier d’un régime de faveur qui peut réduire considérablement les charges fiscales. En effet, les plus-values réalisées sur les actifs transférés peuvent bénéficier d’une exonération de l’impôt sur les sociétés (IS), à condition que les deux entreprises soient soumises à cet impôt.

En amont, elle permet la rationalisation de structure juridique des sociétés. En effet, la fusion simplifiée aide les groupes de sociétés d’atteindre une gestion centralisée. En effet, certaines entreprises souhaitent simplifier leur organisation juridique en intégrant des filiales dans la société mère. Ladite fusion facilitera ce processus de concentration.

Et enfin, la fusion simplifiée permet d’éviter certaines formalités, telles que la rédaction de rapports de fusion et l’obligation de réunir une assemblée générale dans certains cas. Ceci réduit considérablement les coûts et les délais de mise en œuvre de la fusion.

Astuces pour garantir une fusion simplifiée réussie

Pour qu’ une fusion simplifiée soit effective, plusieurs pratiques et procédés peuvent être adoptés. Ces derniers sont les suivants :

- Consulter un avocat spécialisé en droit des sociétés dès le début du projet. Cet accompagnement juridique permet de guider les entreprises à travers les étapes de la procédure, de conseiller sur les choix stratégiques et de rédiger les documents juridiques nécessaires. Ceci permet d’éviter limite les erreurs pouvant avoir des conséquences néfastes.

- Anticiper les impacts sur les salariés. Il est recommandé d’informer et de consulter les représentants du personnel dès le début. Il faut expliquer les raisons et les conséquences de la fusion, ainsi que les mesures envisagées pour les salariés (le reclassement, par exemple). Cette transparence favorise un dialogue social constructif.

- Etudier les conséquences fiscales qui peuvent résulter de l’exécution de ladite fusion. Ceci permet d’éviter les risques imprévus et mettre en place des mesures préventives dans certains cas.

- Examiner et assurer une bonne gestion des aspects comptables et financiers. La consolidation des comptes et bilans des sociétés fusionnées doit être réalisée avec précision. Dans ce cas, l’intervention d’un expert-comptable est recommandée pour garantir la conformité des documents nécessaires à la fusion.

Sommaire

- Les types de fusion simplifiée

- Comment effectuer une fusion simplifiée ?

- Les avantages de la fusion simplifiée

- Astuces pour garantir une fusion simplifiée réussie

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles qui peuvent vous intéresser

- Petit G.

- 24 Fév 2026

- manager

- Eid L.

- 18 Oct 2024

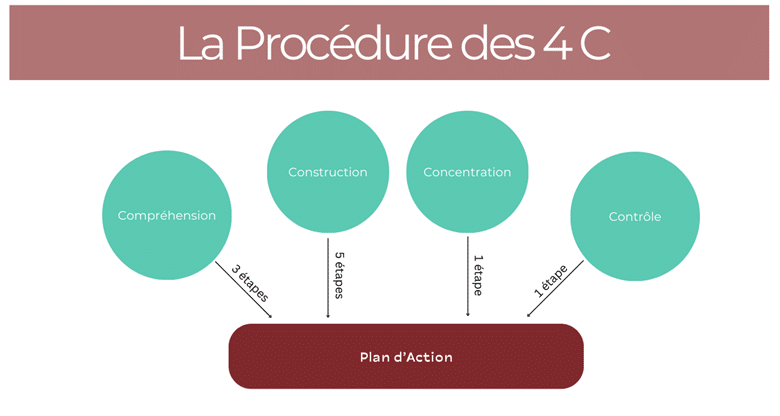

C1 : La Compréhension Il faut que responsable de l’élaboration du plan d’action comprenne et maitrise plusieurs facteurs (internes et externes) concernant la société dans laquelle il exerce ses activités professionnelles. Etape 1 : La maîtrise et la définition des objectifs de la société La définition des objectifs est la première étape pour la construction du […]

- creer

- Dufour L.

- 7 Mai 2025

Pourquoi créer une SASU ? La SASU est une société commerciale fondée par un associé unique qui s’adresse à tous les types de projets de création. L’absence de capital social minimum permet aux créateurs d’opter pour ce statut quel que soit la nature et l’envergure de leur projet. Ce dossier fait le point sur les […]

- Dufour L.

- 26 Nov 2025

Pourtant, une fois les premiers scénarios mis en place, un autre phénomène apparaît : les messages deviennent uniformes, les interactions se rigidifient, et l’entreprise semble fonctionner “en mode automatique”, parfois au détriment de son identité relationnelle. Lorsque l’automatisation dépasse son rôle initial qui est d’assister l’humain, elle finit par le remplacer dans des moments où […]

Commentaires

0 commentaires

0/5