Simple

Simple Économique

Économique Rapide

RapideEst-il possible d’être gérant et salarié ? Il faut noter que le cumul de la fonction de gérant et de salarié est possible uniquement pour un gérant minoritaire, égalitaire ou un gérant non associé au sein de l’entreprise. Cela signifie qu’un gérant dit majoritaire, détenant plus de 50% du capital social, ne peut cumuler les […]

Cotisations TNS : la deuxième année

Le 04/08/2021

2 min.

0

Introduction

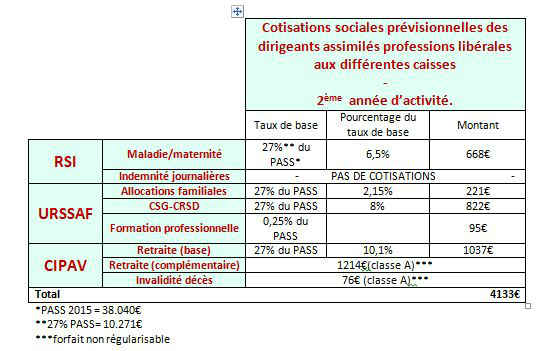

Quand les dirigeant artisans commerçants cotisent uniquement auprès du RSI, les dirigeants professions libérales et assimilés doivent cotiser auprès de trois caisses différentes (le RSI, l’URSSAF et une caisse de retraite, comme la CIPAV).

Cependant, pour les uns comme pour les autres, le montant des cotisations dus pendant la deuxième année d’activité est particulier.

Rappel : le principe des cotisations

Les cotisations se payent au RSI en 4 acomptes aux dates suivantes :

- 5 février

- 5 mai

- 5 aout

- 5 novembre

Elles peuvent également se faire par des prélèvements mensuels de janvier à décembre. S’agissant d’acomptes, il faut les régulariser par la suite, en se faisant rembourser le trop plein versé, ou au contraire, en payant le solde restant.

Remarque :

Depuis le début de l’année, cette régulation se fait en juin et non plus en fin d’année.

Le principe des cotisations TNS au RSI pour la deuxième année

Comme pour la première année, les acomptes de cotisations RSI sont calculés forfaitairement. Pour plus d’information sur les cotisations RSI de la première année, voir notre article à ce sujet….

Attention :

Le montant des acomptes est calculé forfaitairement, mais il ne faut pas oublier la régularisation, qui elle, sera basée sur les revenus réels !

3 outils pour les indépendants

Choisir une

bonne mutuelle

Echanger

avec un expert-comptable

Gérer la paie

avec Payfit

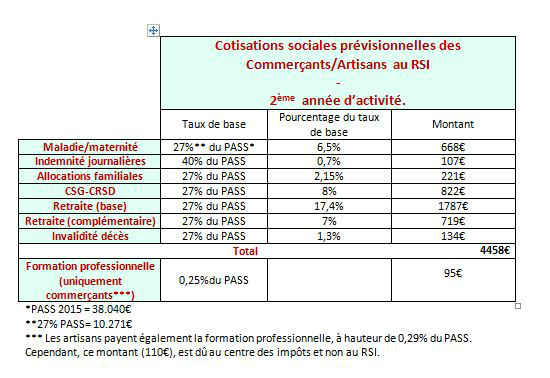

Le tableau des cotisations TNS au RSI pour la deuxième année en 2015

Comme pour la première année de cotisation, le calcul est fait en fonction du PASS (plafond annuel de la sécurité sociale). Ce n’est qu’après, une fois le revenu réel déclaré, que la régularisation aura lieu.

Le montant des acomptes varie suivant la nature de votre activité : artisans/commerçant ou profession libérale.

Bon à savoir

Ces cotisations « de base » peuvent vous paraître trop élevées (ou trop basses) compte tenu de vos revenus. Dans ce cas, une option s’offre à vous : vous pouvez faire une demande de « modulation de provisions ». Les acomptes de charges sociales seront alors calculés sur le niveau de revenu que vous pensez avoir pour l’année. A vous de les déclarer à votre caisse, qui s’adaptera Attention cependant. Si l’écart entre vos revenus estimés et vos revenus réels est de 30% ou plus, une majoration de 10% vous sera imposée sur les versements manquants.

Sommaire

- Rappel : le principe des cotisations

- Le principe des cotisations TNS au RSI pour la deuxième année

- Le tableau des cotisations TNS au RSI pour la deuxième année en 2015

- Bon à savoir

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Simple-

Économique

-

Rapide

Vous souhaitez un accompagnement pour lancer votre entreprise ?

Créer votre entreprise

Un changement d’adresse ? Une augmentation de capital ?

Modifier vos statuts

Besoin de protéger votre marque et logo d’un potentiel concurrent ?

Déposer votre marque

Articles pour aller plus loin

- Le prélèvement à la source pour les TNS

- Quels sont les inconvénients du statut de travailleur indépendant (TI) ?

- TNS et RSA : Possible ?

- TNS : Cotisations sociales

- TNS Vs Assimilé Salarié

- Retraite Madelin : Fonctionnement

- TNS : Cotisations sociales

- TNS : Combien payer la 1ère année ?

- TNS : Base de calcul des cotisations

Plus d'articles

Articles qui peuvent vous intéresser

- Lusset M.

- 30 Juil 2024

- 4min

- Petit G.

- 7 Fév 2024

- 4min

QUELS SONT LES POUVOIRS DU GÉRANT ASSOCIÉ UNIQUE? Le gérant associé unique d’une entreprise unipersonnelle à responsabilité limitée (EURL) dispose de prérogatives étendues. En raison de son double statut, il cumule les pouvoirs dévolus à l’associé unique de l’EURL ainsi que ceux accordés au gérant. Créer une EURL et en devenir le gérant vous permet ainsi de gérer votre entreprise […]

- Lailler T.

- 21 Mai 2025

- 6min

La rémunération du gérant de SARL connaît toutefois quelques règles que vous devez connaître : il s’agit notamment du mode de fixation de la rémunération, de sa forme ou encore de son régime fiscal et social. Comment fixer la rémunération du gérant de SARL ? La loi n’impose rien de particulier à ce sujet. Il faut simplement […]

- Janquert E.

- 25 Juil 2024

- 5min

Pour maîtriser un risque, il est avant tout important de le connaitre. Le blog du dirigeant vous propose de revenir en détail sur ces risques afin de vous aider à les limiter. La responsabilité civile du dirigeant : de quoi s’agit-il ? La responsabilité civile du dirigeant peut être engagée dans le but d’obtenir la réparation […]

Commentaires

0 commentaires

5/5