Simple

Simple Économique

Économique Rapide

RapideLe blog du dirigeant vous propose de revenir en détail sur les conditions d’application de cette exclusion. Les immeubles affectés à l’activité d’une entreprise individuelle Sont exclus les biens immobiliers affectés à l’activité principale industrielle, commerciale, artisanale, agricole ou libérale du redevable. Ces biens ne peuvent être considérés comme des actifs professionnels que si cette […]

Véhicule : acquisition personnelle ou acquisition par la société ?

Le 12/06/2023

5 min.

0

Introduction

Le dirigeant dispose de la faculté d’acquérir personnellement son véhicule ou de le faire acquérir par la société (à condition, bien sûr, d’en avoir un usage professionnel).

Le choix entre l’un ou l’autre se doit de bien être appréhendé par le dirigeant à l’aune de ses principales conséquences.

2 mois offerts avec le Blog du Dirigeant

1 – L’achat de véhicule PAR LA SOCIÉTÉ

Le principal attrait d’une telle acquisition réside dans le fait de faire supporter le coût du véhicule par la société. D’autres conséquences doivent également être prises en compte par le dirigeant.

A) Un coût d’acquisition supporté par la société : l’amortissement du véhicule

Dans cette hypothèse, la société va acquérir le véhicule grâce à l’emprunt ou à ses fonds propres. Le dirigeant ne supporte donc pas les frais d’acquisition. Le véhicule est inscrit au bilan et fait l’objet d’un amortissement sur 5 ans, ce qui permet de réduire la base imposable de l’entreprise à l’impôt sur le revenu ou à l’impôt sur les sociétés.

Attention :

Pour l’acquisition d’une berline, l’amortissement fiscal est limité à 18 300 euros (ou 9 900 euros pour un véhicule très polluant). Le prix du véhicule revêt, dès lors, une importance capitale pour optimiser sa fiscalité.

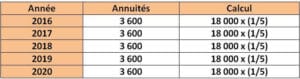

Illustration :Le 1er janvier 2016, un véhicule est acquis pour un montant hors taxes de 15 000 euros. L’entreprise s’acquitte donc d’un prix TTC de 18 000 euros. Elle peut fiscalement amortir le bien (en linéaire sur 5 ans) comme suit :

Autrement dit, l’entreprise déduit de sa base imposable à l’impôt sur les sociétés un montant annuel de 3 600 euros.

Le montant des services qui affèrent au véhicule (réparation…) pourront également être déduit de la base imposable.

Autrement dit, l’entreprise déduit de sa base imposable à l’impôt sur les sociétés un montant annuel de 3 600 euros.

Le montant des services qui affèrent au véhicule (réparation…) pourront également être déduit de la base imposable.

Autrement dit, l’entreprise déduit de sa base imposable à l’impôt sur les sociétés un montant annuel de 3 600 euros.

Le montant des services qui affèrent au véhicule (réparation…) pourront également être déduit de la base imposable.

Autrement dit, l’entreprise déduit de sa base imposable à l’impôt sur les sociétés un montant annuel de 3 600 euros.

Le montant des services qui affèrent au véhicule (réparation…) pourront également être déduit de la base imposable.

B) L’utilisation personnelle du véhicule : un avantage en nature

Lorsque le dirigeant utilise le véhicule à des fins personnelles, il est obligé de déclarer un avantage en nature. Cet avantage en nature sera traité comme un supplément de rémunération et supportera donc :

- l’impôt sur le revenu

- les cotisations sociales

C) Achat de véhicule de société et TVA

L’acquisition d’une berline ne permet pas de déduire la TVA acquittée. Il sera en revanche possible de déduire la TVA pour un véhicule de type utilitaire.

D) Achat de véhicule de société et TVS

L’acquisition du véhicule par la société engendre un nouvel impôt : la taxe sur les véhicules de sociétés (TVS). Le fait de faire acquérir le véhicule par la société peut donc engendrer un surcoût fiscal à raison de ce nouvel impôt.

Découvrez nos offres pour la comptabilité de votre entreprise

Avis clients

Avis LBDD

2 – L’ACQUISITION PERSONNELLE DU VÉHICULE : REMBOURSEMENT DES FRAIS RÉELS OU INDEMNITÉS

Dans cette hypothèse, le dirigeant s’acquitte personnellement du prix du véhicule. La TVA ne peut pas être déductible et l’acquisition n’engendre pas, en principe, de soumission à la TVS. Le véhicule n’est pas inscrit au bilan. Les dépenses concernant l’utilisation personnelle du véhicule par le dirigeant lui incombent pleinement. Le dirigeant peut se faire rembourser par la société l’utilisation professionnelle du véhicule selon les modalités :

- Des frais réels

- Du barème kilométrique

A) Le remboursement fondé sur le coût réel

En ce qui concerne l’utilisation professionnelle du véhicule, il sera possible de passer dans les charges de l’entreprise la quote-part d’utilisation professionnelle du véhicule pour :

- Les frais de réparation et d’entretien

- Les primes d’assurance

- Le carburant

Illustration :Un entrepreneur individuel acquiert personnellement un véhicule qu’il utilise à 40% pour des besoins professionnels. L’assurance du véhicule lui coûte 700 euros par an. Dans cette hypothèse, il lui sera possible de passer en charges 280 euros (700 x 40%) pour réduire le résultat de son entreprise individuelle et donc son impôt sur le revenu.

B) Le remboursement des déplacements professionnels fondé sur le barème kilométrique

Les indemnités kilométriques permettent un remboursement du dirigeant pour les déplacements professionnels accomplis avec leur véhicule personnel. Ces indemnités :

- Ne sont pas imposables à l’impôt sur le revenu pour le dirigeant et ne sont pas soumises à cotisations sociales

- Sont déductibles pour l’entreprise

Remarque :

Le barème kilométrique n’a qu’une valeur indicative. Il sera ainsi possible d’indemniser davantage à condition de justifier du montant des dépenses. Le barème étant néanmoins avantageux, tout remboursement supérieur doit être méticuleusement justifié.

CONCLUSION

Si la possibilité de faire supporter le coût du véhicule par la société apparaît à première vue attrayante, elle ne doit pas occulter la fiscalité défavorable qui lui est conférée et qui peut s’avérer fort pénalisante. L’acquisition personnelle du véhicule peut être opportune dès lors que l’utilisation professionnelle est importante et permet un remboursement des frais non soumis à l’impôt et aux cotisations sociales.

Sommaire

- 1 – L’achat de véhicule PAR LA SOCIÉTÉ

- 2 – L’ACQUISITION PERSONNELLE DU VÉHICULE : REMBOURSEMENT DES FRAIS RÉELS OU INDEMNITÉS

- CONCLUSION

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

-

Simple

-

Économique

-

Rapide

Vous souhaitez un accompagnement pour lancer votre entreprise ?

Créer votre entreprise

Un changement d’adresse ? Une augmentation de capital ?

Modifier vos statuts

Besoin de protéger votre marque et logo d’un potentiel concurrent ?

Déposer votre marque

Articles pour aller plus loin

Plus d'articles

Articles qui peuvent vous intéresser

- creer

- Dufour L.

- 5 Déc 2021

- 3min

- Janquert E.

- 1 Fév 2024

- 7min

Le blog du dirigeant vous propose de revenir en détail sur cet impôt. QUELLES SONT LES PERSONNES CONCERNÉES PAR L’ISF ? L’ISF concerne uniquement les personnes physiques. Le patrimoine s’apprécie de manière commune pour : Les personnes mariées Les personnes liées par un PACS Les personnes vivant en concubinage notoire Par exemple, une personne A dispose d’un patrimoine […]

- Janquert E.

- 12 Déc 2024

- 5min

L’objectif de ces exonérations est d’inciter à la reprise de l’entreprise industrielle en difficulté. Cet article a pour finalité de vous présenter ce dispositif. 1 – LES CONDITIONS PERMETTANT DE BÉNÉFICIER DES EXONÉRATIONS FISCALES Les conditions tiennent tant au repreneur (A) qu’à l’entreprise industrielle cédée (B). A/ Le repreneur Le repreneur doit être une entreprise spécialement créée […]

- Tsamo A.

- 4 Mai 2021

- 4min

S’attacher à comprendre les grandes lignes de la fiscalité permet de faire les choix les plus judicieux et optimiser sensiblement les revenus qu’on peut obtenir de l’activité de son entreprise. Les bénéfices qu’une entreprise réalise peuvent être fiscalisés soit à l’impôt sur le revenu soit à l’impôt sur les sociétés. Le montant du chiffre d’affaires […]

Commentaires

0 commentaires

3.2/5