Pour piloter sa marge, il convient donc de connaître la rentabilité de chacun des produits ou services. Le Blog du dirigeant vous indique la marche à suivre pour y voir plus clair. 1ERE étape : Connaître son chiffre d’affaires au produit Si vous disposez d’un logiciel de gestion, il est généralement possible d’en extraire les […]

La réalisation d’une scission

Publié le 06/12/2024

0

Introduction

La scission est une opération de réorganisation juridique à travers laquelle une société transfère tout ou partie de son patrimoine à une ou plusieurs sociétés existantes ou nouvellement créées, entraînant sa dissolution sans liquidation.

Distinctions importantes

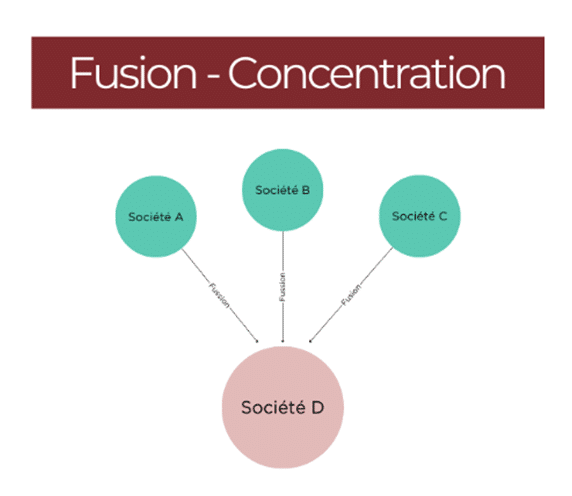

Fusion & concentration

Une fusion-concentration, c’est lorsque trois sociétés distinctes (Société A, Société B, et Société C) se regroupent pour former une nouvelle entité, appelée Société D.

Cela représente un processus de fusion, dans lequel les sociétés initiales cessent d’exister juridiquement, et leurs actifs, passifs et activités sont transférés à la société résultante.

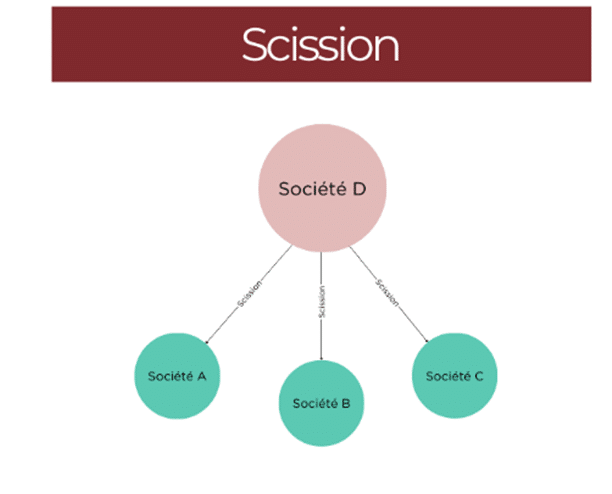

La scission

La société existante (Société D) divise ses activités, ses actifs et ses passifs pour créer plusieurs nouvelles entités distinctes (Société A, Société B et Société C). La société d’origine peut disparaître ou continuer à exister, selon le type de scission.

Fusion & absorption

Une fusion-absorption, c’est lorsque la Société A transfère l’ensemble de son patrimoine (actifs et passifs) à une autre entité, la Société B, via un transfert universel du patrimoine. À la suite de ce processus, la Société A est dissoute sans liquidation, et la Société B devient l’unique entité juridique absorbant les droits et obligations de la société disparue.

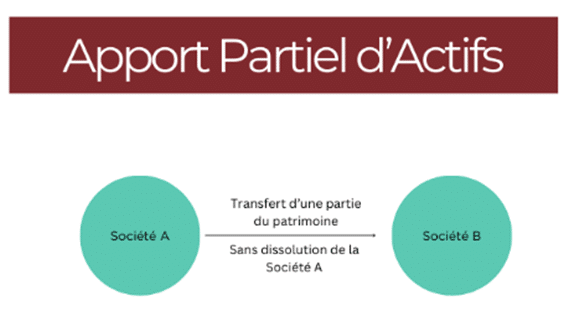

Les apports partiels d’actifs

La Société A transfère une partie de son patrimoine (actifs et éventuellement passifs) à une autre entité, la Société B, sans que la Société A ne soit dissoute. Ce type d’opération est souvent utilisé pour réorganiser des activités, créer des filiales ou optimiser la gestion d’actifs.

Scission et apport partiel d’actifs

La différence essentielle réside dans la portée de la transmission du patrimoine et les conséquences juridiques.

En effet, d’une part, la scission implique la transmission intégrale du patrimoine d’une société à plusieurs entités distinctes. Ceci a pour conséquence la dissolution de la société d’origine. Cette opération marque la fin de l’existence juridique de la société scindée. Les associés de la société initiale deviennent actionnaires des nouvelles entités bénéficiaires, si ceci a été prévue dans le contrat de scission.

D’autre part, l’apport partiel d’actifs est une opération qui a pour but le transfert d’une partie (d’où le terme « apport partiel ») de l’activité ou du patrimoine d’une société à une autre entreprise en échange de titres sociaux émis par cette dernière. En conséquence, contrairement à la scission, l’apport partiel d’actifs n’entraine pas la disparition de la société d’origine. En effet, cette dernière conserverait son existence juridique et le reste de son patrimoine. Cette opération est particulièrement utilisée pour organiser ou rationaliser les activités d’une entreprise sans provoquer sa dissolution.

Scission et fusion

Certes les deux opérations ont la même conséquence (la transmission de patrimoine d’une société à une ou plusieurs autres entités et la dissolution des sociétés scindées, absorbées ou concentrées). Or, la fusion et la scission ont des finalités et est mécanismes différents.

La scission consiste à diviser le patrimoine d’une société pour le transférer à plusieurs entités distinctes. L’objectif est de séparer des activités pour mieux les gérer ou pour spécialiser les entités bénéficiaires. La société scindée disparaît, mais son patrimoine est réparti entre les nouvelles entités ou celles qui en bénéficient.

En revanche, la fusion repose sur une logique de regroupement. Elle peut prendre deux formes principales. Celles-ci sont les suivantes :

- La fusion-absorption : une société absorbe le patrimoine d’une autre, entraînant la dissolution de cette dernière.

- La concentration : est le regroupement de plusieurs sociétés en une nouvelle entité.

Procédure de la réalisation d’une scission

Pour qu’une scission soit légale et effective, il faut suivre une procédure composée de 7 étapes. Celles-ci sont les suivantes :

- Effectuer un audit préalable. Il faut analyser les sociétés concernées afin de déterminer la valeur des biens transférés et le nombre de titres sociaux qui devront être attribués en contrepartie.

- Afin que cet audit soit effectif, il est conseillé de nommer un commissaire à la scission. Ce dernier évalue les apports de la société scindée et doit rendre un rapport 30 jours avant l’assemblée générale.

- Rédiger le projet de scission. Le projet de scission est un document contenant les éléments suivants :

- Les informations sur les sociétés-parties à la scission (forme juridique, dénomination, siège social).

- Les motifs, conditions et objectifs de la scission.

- L’évaluation du patrimoine qui sera transféré et sa répartition.

- Les modalités de remise des titres sociaux et les éventuels avantages.

- La prime de scission et les dates d’arrêté des comptes.

- Signer le projet de scission. Les représentants légaux des sociétés concernées sont ceux qui devront effectuer cette signature.

- Publier le projet au BODACC (Bulletin officiel des annonces civiles et commerciales) et le déposer au greffe du tribunal de commerce au moins 30 jours avant l’assemblée générale. Cette publication a pour but l’information des créanciers de la scission. Ces derniers disposeront d’un droit d’opposition à l’opération.

- Recevoir l’approbation de l’Assemblée Générale Extraordinaire (AGE) des associés des sociétés participantes. Les modalités de vote de ces derniers, notamment les majorités requises, sont précisées dans les statuts. Une procédure simplifiée peut être appliquée si la société bénéficiaire détient 100 % du capital de la société scindée.

- Dissoudre la société scindée. Dès que le projet de scission est approuvé, la société scindée est dissoute sans liquidation. Les démarches de dissolution se réalisent via le portail de l’INPI (Institut National de la Propriété Industrielle), avec dépôt des documents nécessaires (par exemple, le procès-verbal de l’AGE).

- Effectuer les formalités de finalisation de l’opération. Pour rendre la scission opposable aux tiers, celle-ci doit être enregistrée au greffe du tribunal de commerce. Les statuts des sociétés bénéficiaires sont mis à jour et les registres légaux sont modifiés.

La fiscalité applicable en cas de scission

Deux régimes fiscaux s’appliquent en cas de scission. Ces régimes présentent des conséquences et conditions distinctes.

Le premier régime qui s’applique concerne les règles de droit commun. Celles-ci sont les normes fiscales applicables lors d’une cessation d’entreprise. Ce régime de droit commun entraîne une imposition immédiate des bénéfices, des plus-values réalisées, et des provisions qui ne sont toujours pas taxées.

Le second régime est le régime spécial. Il permet un sursis d’imposition. Afin de bénéficier des avantages apportés par ces dispositions spécifiques, certaines conditions cumulatives doivent être réunies. Ces dernières sont les suivantes :

- La société scindée doit exploiter au moins deux branches d’activité complètes et autonomes.

- Chacune des branches doit être transférée intégralement à une société bénéficiaire distincte.

- Les associés initiaux doivent conserver les titres sociaux reçus en contrepartie pendant au moins trois ans.

Si ces conditions ne sont pas remplies, les dirigeants des entreprises ou les associés de celles-ci peuvent solliciter un agrément fiscal. Ce dernier est accordé quand la scission poursuit un objectif économique légitime et lorsque le paiement de l’impôt sur les plus-values est garanti.

Les conséquences d’une scission

La scission d’entreprise entraîne des conséquences importantes pour la société scindée, les sociétés bénéficiaires, les associés et les créanciers. Ces conséquences sont :

- La dissolution de la société scindée sans liquidation.

- La transmission universelle du patrimoine de la société scindée.

- L’octroi de titres sociaux des sociétés bénéficiaires aux associés de la société scindée. D’ailleurs, ceci est la raison pour laquelle les sociétés bénéficiaires procèdent à une augmentation de capital. Si des titres ne peuvent pas être attribués, une soulte, pouvant atteindre 10 % de la valeur des parts dues, peut être versée en compensation.

- Les créanciers de la société scindée deviennent automatiquement ceux des sociétés bénéficiaires.

- Les sociétés issues de la scission deviennent juridiquement indépendantes, avec leurs propres droits et obligations. Elles peuvent adopter des activités différentes de celles de la société scindée.

Pourquoi effectuer une scission ?

La réalisation d’une scission d’entreprise présente plusieurs avantages. Ceux-ci sont :

- La simplification de la structure organisationnelle, et en conséquence, la gestion opérationnelle. La division des activités de la société scindée en plusieurs entités autonomes résulte en une diminution des complexités administratives liées à des activités diversifiées.

- La clarification des activités. En isolant des branches d’activité spécifiques dans des entités distinctes, la scission offre une meilleure visibilité sur la performance de chaque activité.

- L’optimisation des investissements. Les investisseurs sont souvent plus enclins à investir dans une entreprise concentrée sur une activité principale, sans être exposés à d’autres branches.

- L’amélioration de la gouvernance. En séparant les activités, chaque société peut mettre en place une gouvernance adaptée à ses besoins, avec des organes de direction focalisés sur son secteur d’activité.

- L’application de règles fiscales avantageuses. Quand les conditions du régime spécial sont réunies, la scission peut bénéficier d’un sursis d’imposition sur les plus-values. Ceci réduit l’impact fiscal immédiat.

Sommaire

- Distinctions importantes

- Procédure de la réalisation d’une scission

- La fiscalité applicable en cas de scission

- Les conséquences d’une scission

- Pourquoi effectuer une scission ?

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles pour aller plus loin

- Comment vendre sa société

- Quel avantage de faire une donation avant 70 ans ?

- Transmission à titre gratuit de l'entreprise individuelle

- Transmission : exonération de plus-value

- La convention de portage ?

- Modifications du pacte Dutreil

- La cession d’entreprise

- Le Pacte Dutreil

- Évaluer une entreprise

- Cession du fonds de commerce

- Transmettre sa société unipersonnelle

- Trouver un repreneur

Plus d'articles

Articles qui peuvent vous intéresser

- Felix S.

- 20 Jan 2024

- creer

- Ibach C.

- 13 Fév 2025

Résumé : notre avis sur Numbr Points forts Numbr a noué des partenariats avec de nombreux professionnels de l’entrepreneuriat (accès gratuit ou tarifs préférentiels sur de nombreux outils). Tarifs et services 3 niveaux de tarification sont proposés par Numbr pour la création de votre entreprise : La création d’entreprise en ligne avec Numbr La promesse « Libre d’entreprendre ! » […]

- gerer

- Eid Y.

- 17 Oct 2025

Qu’est-ce qu’une rupture conventionnelle ? La rupture conventionnelle est une procédure de rupture du contrat à durée indéterminée (CDI) qui repose sur un principe simple : l’accord mutuel entre le salarié et l’employeur pour mettre fin à la relation de travail.Elle se distingue du licenciement (imposé par l’employeur) et de la démission (décidée par le […]

- Dufour L.

- 12 Fév 2025

Quelles sont les personnes concernées par le statut d’auto entrepreneur ? Le statut d’auto entrepreneur est éligible aux entreprises individuelles dont le chiffre d’affaires réalisé l’année précédente ne dépasse pas les seuils suivants : de 0 à pour les activités relevant des bénéfices industriels et commerciaux (BIC) à l’image des prestataires de services et pour […]