Ce statut connaît un régime spécifique, ainsi, retrouvez ici tous les détails sur le statut d’étudiant entrepreneur ! Le statut Le statut étudiant entrepreneur prend la forme d’un statut national qui est délivré selon certaines conditions. Cela permet à un étudiant de créer son entreprise individuelle. C’est un comité d’engagement appelé “PEPITE” qui prend en charge […]

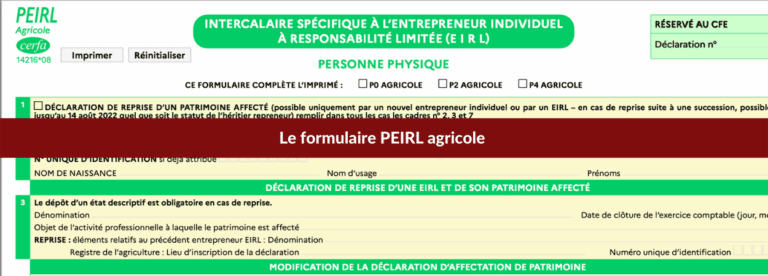

Comment remplir le formulaire PEIRL Agricole ?

Mis à jour le 21/05/2024

0

Introduction

Le formulaire PEIRL Agricole ou intercalaire PEIRL Agricole est le document à joindre lors de la création de l’EIRL ou lors de la modification de la forme d’une entreprise pour passer sous EIRL afin de protéger le patrimoine professionnel et le patrimoine personnel de l’entrepreneur.

Le formulaire PEIRL Agricole peut être utilisé lors de la création et de la modification d’une entreprise. Voici la démarche à suivre pour remplir ce document.

Pourquoi créer une EIRL ?

L’entreprise individuelle à responsabilité limitée (EIRL) permet à l’entrepreneur individuel, à l’artisan, au commerçant, au micro-entrepreneur et à l’autoentrepreneur de séparer son patrimoine professionnel et son patrimoine personnel. Dans le patrimoine professionnel, on retrouve tous les meubles et immeubles qui sont nécessaires à l’activité de l’entreprise. Cette séparation des patrimoines s’effectue par une simple déclaration qui protège les biens professionnels. Les formulaires CERFA sont identifiables par un numéro à 5 chiffres, un astérisque et d’un numéro à deux chiffres indiquant la version du formulaire PEIRL. Nous mettons régulièrement nos articles à jour, cependant, une version plus récente peut être disponible sur le site ici.

Comparez les meilleures offres pour créer votre entreprise

Création gratuite

pour tout abonnement à IndyPremium

4,7 sur 1400 avis

Qu’est-ce que le formulaire PEIRL Agricole ?

Le formulaire PEIRL, aussi appelé l’intercalaire PEIRL est le formulaire complémentaire qui permet à l’entrepreneur de déclarer à l’administration fiscale le montant en valeur de tous les biens et investissements qu’il apporte à son activité. On peut remplir le formulaire PEIRL :

- Au moment de la création de l’EIRL, il doit alors être accompagné du formulaire P0.

- Au moment de la modification des statuts d’une entreprise pour la passer sous la forme de l’EIRL, il faut ajouter le formulaire de modification.

L’intérêt de ce formulaire PEIRL est de séparer les biens qui vont être utilisés pour développer l’entreprise du patrimoine personnel de l’entrepreneur. Il n’existe aucune obligation légale de remplir le formulaire PEIRL mais il permet d’avoir une preuve écrite en cas de litige sur la séparation du patrimoine et pour protéger celui-ci. En effet, l’EIRL n’a pas de personnalité juridique et donc pas de patrimoine propre. Avec le formulaire PEIRL, les patrimoines sont séparés et les créanciers professionnels ne peuvent pas saisir le patrimoine personnel. L’entrepreneur est tenu responsable des dettes qu’à la hauteur de son apport, ainsi, le risque est limité pour l’entrepreneur en cas de faillite de l’activité.

Remarque : Si vous déposer le formulaire PEIRL en même temps que l’immatriculation, le dépôt du formulaire est gratuit. Le KBIS mentionne l’existence de ce formulaire.

Selon le type d’activité, d’autres documents sont à fournir :

- Pour le formulaire PEIRL PL/AC pour les professions libérales : les formulaires P0 PL, P2 PL, P4 PL, AC2 ou AC4.

- Pour le formulaire PEIRL agricole pour les exploitants agricoles en entreprise individuelle ou autoentreprise : les formulaires P0 agricole, P2 agricole ou P4 agricole

- Pour le formulaire PEIRL micro-entrepreneur, PEIRL CMB pour les artisans, commerçants et autoentrepreneurs : les formulaires P0, P2, CM P4 CM, P0 CM micro-entrepreneur.

Comment remplir le formulaire PEIRL Agricole ?

Le formulaire PEIRL contient plusieurs sections à compléter avec attention. Voici donc les explications pour remplir correctement le formulaire PEIRL agricole.

Le formulaire PEIRL Agricole : l’identification et le type de modification souhaité

Cadre n° 1

Il s’agit ici de cocher la situation qui vous intéresse entre la déclaration d’affectation de patrimoine ou de reprise d’un patrimoine affecté et la modification d’une déclaration d’affectation.

Cadre n°2

Il concerne l’identification de l’entrepreneur individuel avec le nom, le prénom, le numéro d’identification si vous en possédez un.

Le formulaire PEIRL agricole : la déclaration d’affectation de patrimoine

Cadre n°3

Tout d’abord, il est nécessaire de cocher le type de la déclaration d’affectation qui fait l’objet de la modification :

- Sans dépôt d’un état descriptif

- Avec dépôt d’un état descriptif ou du bilan du dernier exercice

- Avec reprise d’un patrimoine affecté

Ensuite, il faut identifier l’entreprise individuelle qui fait objet de la déclaration en renseignant les éléments suivants :

- La dénomination

- La date de clôture de l’exercice comptable

- L’objet de l’activité

- En cas de reprise, il faut ajouter également les informations relatives au précédent entrepreneur avec la dénomination, le lieu d’inscription au registre de l’agriculture ainsi que le numéro d’identification.

Le formulaire PEIRL agricole : la modification de la déclaration d’affectation de patrimoine

L’identité de l’EIRL

Cadre n°4

Cette partie est un rappel des éléments d’identification de l’EIRL (la dénomination, l’adresse, le lieu du registre de la précédente déclaration.

La déclaration de modification

Cadre n°5

Il s’agit ici de matérialiser la modification souhaitée, après avoir identifié l’entreprise individuelle, il faut cocher l’une des situations suivantes :

- La renonciation à l’affectation des patrimoines avec poursuite de l’activité

- La renonciation définitive à l’affectation de patrimoine sans poursuite de l’activité

- La cession ou la transmission à une personne physique

- La cession ou l’apport à une personne morale

Attention : Il ne faut cocher qu’une seule case.

Cadre n°6

Si un héritier ou un ayant droit poursuit l’activité, il faut cocher la case du cadre n°6 et indiquer le repreneur par son nom et ses prénoms.

Le formulaire PEIRL agricole : Les options fiscales

Cadre n°7

Il faut renseigner les régimes d’imposition auxquels vous appartenez. Tout d’abord, il faut cocher le régime d’imposition des bénéfices agricoles. L’option sur l’impôt sur les sociétés entre le régime réel simplifié et le régime réel normal doit être déterminée. Ensuite, le régime de TVA et les options volontaires particulières sont également à renseigner. Pour finir, certaines activités accessoires de nature agricole font l’objet d’une imposition sous le régime des bénéfices non-commerciaux et les bénéfices industriels et commerciaux, si c’est votre cas, vous devez renseigner le régime fiscal ainsi que le régime général de la TVA de ces bénéfices.

Pour aller plus loin :

- Comment remplir le formulaire M2 pour dissoudre une SARL ?

- Quelle différence entre le formulaire M4 et le formulaire P4 ?

- Suppression de l’EIRL pour créer un statut unique

- La comptabilité en EIRL

Sommaire

- Pourquoi créer une EIRL ?

- Qu’est-ce que le formulaire PEIRL Agricole ?

- Comment remplir le formulaire PEIRL Agricole ?

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles pour aller plus loin

- Remplir le formulaire PEIRL CM

- Remplir le formulaire PEIRL PL/AC

- Suppression de l'EIRL en 2022 : la création d'un statut unique

- La comptabilité en EIRL

- Comment immatriculer une EIRL ?

- Dépot des comptes annuels en EIRL

- TVA et EIRL

- Comment publier une annonce légale de déclaration d’insaisissabilité ?

- Quelles sont les formalités de création d’une EIRL ?

- Avantages et les inconvénients de l'EI

- EIRL : La déclaration d’insaisissabilité

- EIRL à l'IS : Avantages

- Déclaration Notariée d'Insaisissabilité (DNI)

- Choisir son statut juridique entre EI (ex-EIRL) et EURL

- EIRL : Coût de création

- EIRL : Modèle de déclaration d'affectation

- EIRL : Fonctionnement

Plus d'articles

Articles qui peuvent vous intéresser

- creer

- Boen S.

- 23 Juil 2024

- creer

- Boen S.

- 25 Nov 2025

Le seul outil qui permettait de protéger le patrimoine professionnel de l’entreprise individuelle était de faire une déclaration d’insaisissabilité (DNI). Opter pour l’Entreprise Individuelle à Responsabilité Limitée (EIRL) permettait de séparer les patrimoines. La séparation du patrimoine Depuis la loi du 14 février 2022, l’EIRL a été remplacé par un statut unique de l’entrepreneur. Cette […]

- Loudjedi W.

- 11 Août 2025

L’entreprise individuelle : définition Une entreprise individuelle est une forme d’entreprise simplifiée. Toute personne de plus de 18ans peut créer ce type d’entreprise. Dans le cadre de l’entreprise individuelle, il n’y a pas de distinction légale entre le gérant et l’entreprise. La création d’une entreprise individuelle n’emporte pas création d’une personne morale distincte de son […]

- Loudjedi W.

- 31 Juil 2024

Qu’est-ce qu’un entrepreneur individuel ? L’entrepreneur individuel est une personne qui exerce une activité économique en son nom propre, sans constituer de société. Il peut être soumis à différents régimes fiscaux selon la nature de son activité et ses revenus. Parmi ces régimes fiscaux, l’impôt sur les sociétés (IS) est une option qui peut être […]

Commentaires

0 commentaires

5/5