La plupart du temps, cette demande prend la forme d’un recours gracieux. Pour obtenir gain de cause il est préférable de suivre la procédure. Cela facilite l’enregistrement et accélère la procédure. Voyons en quoi consiste ce recours. 1 – LE RECOURS GRACIEUX : PRÉSENTATION Le recours gracieux est prévu à l’article L 247 du livre des […]

Comment réduire ses impôts par des dons ?

Mis à jour le 17/09/2019

5 min.

0

Introduction

Cumuler bienfaisance et optimisation fiscale ! Telle est la possibilité offerte par la réalisation de certains dons qui peuvent vous permettre de réduire vos impôts. Le blog du dirigeant vous propose de revenir sur ce dispositif.

2 mois offerts avec le Blog du Dirigeant

LES DONS EFFECTUÉS PAR DES ENTREPRISES

Les entreprises qui effectuent des dons peuvent bénéficier, conformément à l’article 238 bis du code général des impôts, d’une réduction d’impôt.

Les différents dons ouvrant droit à réduction d’impôt

La forme des dons

La réduction d’impôt comprend aussi bien les dons en numéraire (dons de sommes d’argent) que les dons en nature (remise de biens, de stocks…).

Attention :

Lorsque l’entreprise réalise des dons, cette dernière ne doit pas omettre de se faire remettre une attestation permettant de les justifier auprès de l’administration fiscale.

Les organismes bénéficiaires

Pour pouvoir bénéficier de la réduction d’impôt, les dons doivent être effectués au profit d’œuvres et d’organismes spécifiques : > Œuvres ou organismes d’intérêt général à caractère philanthropique, scientifique, éducatif, social, humanitaire, familial, culturel… > Fondations ou associations reconnues d’utilité publique ou musées de France > Etablissements d’enseignement supérieur > Organismes publics ou privés agrées…

Remarque :

Pour une liste complète, le lecteur pourra se référer à l’article 238 bis du code général des impôts.

Le montant de la réduction d’impôt

La réduction d’impôt concerne aussi bien les entreprises soumises à l’impôt sur les sociétés que les entreprises relevant de l’impôt sur le revenu. Les sociétés de personnes et les sociétés de capitaux sont donc concernées par ce dispositif.

Conseil Lbdd :

Le dirigeant qui effectue un versement doit toujours s’interroger sur l’existence ou non d’une contrepartie. Par exemple, si l’organisme bénéficiaire du don s’engage à afficher le nom de l’entreprise, le versement pourrait être qualifié de dépense de sponsoring avec un régime fiscal différent de celui du don. Le don suppose une absence de contrepartie.

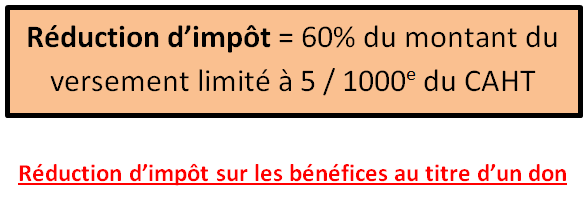

La réduction d’impôt est égale à 60% du montant des versements dans la limite de 5 / 1000e du chiffre d’affaires de l’entreprise.

Illustration :

Une entreprise réalise 200 000 euros de chiffre d’affaires et effectue 10 000 euros de dons ouvrant droit à la réduction d’impôt. Dans cette hypothèse, le montant de la réduction d’impôt sera de 1 000 euros (correspondant à la limite de 5 / 1000e du chiffre d’affaires) et non pas de 6 000 euros.

Découvrez nos offres pour la comptabilité de votre entreprise

Avis clients

Avis LBDD

LES DONS EFFECTUÉS PAR DES PARTICULIERS

Les dons effectués par les particuliers peuvent donner lieu à une réduction d’impôt au titre de l’impôt sur le revenu ou au titre de l’ISF.

Dons et réduction d’impôt sur le revenu

L’article 200 du code général des impôts permet aux particuliers de bénéficier d’une réduction d’impôt pour les dons consentis à certains organismes. De manière générale, les organismes bénéficiaires sont des organismes d’intérêt général, les fondations et associations d’utilité publique, les établissements d’enseignement supérieur, les fondations d’entreprise les partis politiques… (Liste complète disponible à l’article 200 du code général des impôts). Deux types de réductions d’impôt sur le revenu sont possibles :

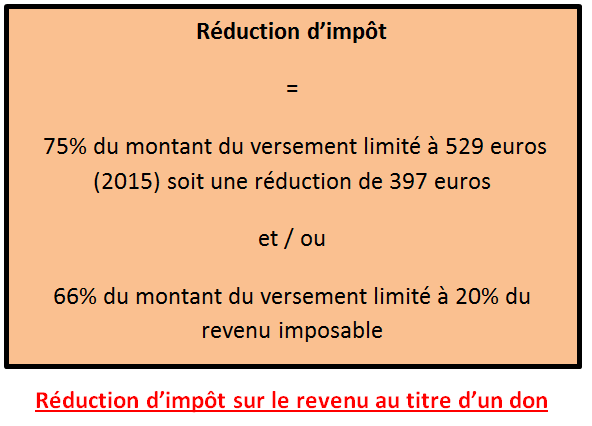

- Réduction d’impôt de 75% du montant du versement dans la limite de 526 euros soit une réduction d’impôt maximale de 397 euros (revenus de 2015) pour les dons effectués au profit d’organismes distribuant gratuitement des repas, favorisant le logement ou fournissant gratuitement des soins à titre principal. Lorsque l’entreprise dépasse le seuil fixé, l’excédent ouvre droit à une réduction d’impôt de 66% dans la limite de 20% du revenu imposable.

- Réduction d’impôt de 66% du montant du versement dans la limite de 20% du revenu imposable.

Illustration :

Un contribuable possède un revenu imposable de 30 000 euros. Il effectue un don de 1 000 euros à un organisme distribuant gratuitement des repas aux personnes démunies. Cette personne bénéficiera d’une réduction d’impôt de 397 euros (75% du versement dans la limite de 529 euros) et de 311 euros (66% du versement excédent 529 euros) soit au total 708 euros.

Dons et réduction d’ISF

L’article 885-0 V bis A du code général des impôts offre la possibilité de bénéficier d’une réduction d’ISF. Cette réduction d’impôt concerne les dons en numéraire effectués au profit :

- De fondations d’utilité publique

- D’établissements de recherche ou d’enseignement supérieur

- Des associations reconnues d’utilité publique

- D’entreprises d’insertion

- …

Réduction d’ISF au titre d’un don

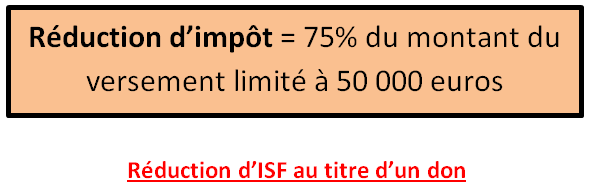

Le montant de la réduction d’impôt est de 75% des versements effectués dans la limite de 50 000 euros.

Illustration :

Un contribuable réalise un don de 20 000 euros à une entreprise d’insertion. Ce don pourra donner lieu à une réduction d’impôt à hauteur de 15 000 euros.

Conseil Lbdd :

Si le contribuable ne peut pas cumuler réduction d’impôt au titre de l’ISF et de l’IR, il peut en revanche affecter une partie du versement à la réduction d’IR et l’autre partie à la réduction d’ISF.

Par exemple, si le contribuable réalise un don de 10 000 euros, il peut choisir d’affecter 6 000 euros à la réduction d’IR et 4 000 euros à la réduction d’ISF. Il ne peut pas, en revanche, solliciter une réduction d’IR et une réduction d’ISF pour les 10 000 euros.

CONCLUSION

Les dons constituent un outil d’optimisation fiscale intéressant tant pour les entreprises que pour les particuliers qui souhaitent bénéficier d’une réduction d’impôt.

Sommaire

- LES DONS EFFECTUÉS PAR DES ENTREPRISES

- LES DONS EFFECTUÉS PAR DES PARTICULIERS

- CONCLUSION

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles pour aller plus loin

- Régime fiscal pour les management packages

- Création de société : les déclarations fiscales

- La suppression du CICE

- Véhicule de société : le véhicule de tourisme

- Dirigeant : optimiser votre rémunération

- Fiscalité dirigeants et associés

- Défiscalisation des entreprises innovantes

- Le versement de dividendes

- Le changement de régime fiscal

- Rémunération du dirigeant

- Les régimes fiscaux

- La fiscalité de l'entreprise

- Réduction d'impôt mécénat

- Sponsoring et mécénat : quelle fiscalité ?

- Le crédit d’impôt apprentissage

- ZFU : fiscalisation à l'IS ou à l'IR ?

- Véhicule : achat perso ou société ?

- Véhicule de société : location avec option d’achat

- Déclaration sociale des indépendants (DSI)

- Le CICE : définition

- Les territoires entrepreneurs

- La taxe sur les salaires

- L’exonération d’impôt en ZFU

- Exonération d’impôts locaux en ZFU

- Création d'entreprise : IS ou IR ?

Plus d'articles

Articles qui peuvent vous intéresser

- Dufour L.

- 17 Sep 2019

- 3min

- gerer

- Jarwé S.

- 23 Jan 2024

- 4min

Depuis le Moyen Âge, le terme « liasse » est un emballage serré, généralement constitué de petits objets ou de morceaux de papier liés entre eux par un fil ou une corde. Dans les temps modernes, cette expression est conservée, la « liasse fiscale » qui fait référence à tous les documents qui doivent être […]

- Lusset M.

- 14 Août 2024

- 5min

Qu’est-ce que la déclaration de TVA ? La Taxe sur la Valeur Ajoutée (TVA) s’applique sur les ventes et les prestations de service. C’est un impôt indirect. Cela signifie que la collecte est effectuée par les entreprises auprès des clients, des consommateurs ; et non l’administration. Les entreprises perçoivent la TVA et la reversent ensuite à […]

- creer

- Sy P.

- 30 Déc 2020

- 4min

Pour les créateurs et dirigeants d’entreprise, de même que les salariés, cette loi est particulièrement importante. En effet, en « déterminant pour l’année à venir, la nature, le montant et l’affection des ressources et des charges de l’Etat » elle fixe le montant et la nature des prélèvements fiscaux applicables aux entreprises ainsi que les aides auxquelles […]

Commentaires

0 commentaires

5/5